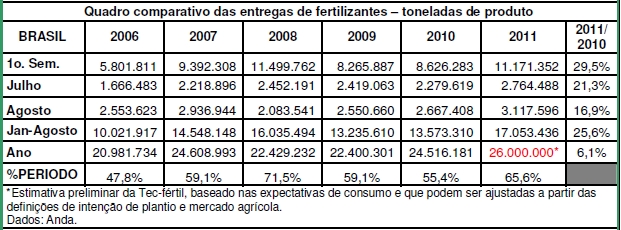

As entregas de fertilizantes estão em níveis muito mais elevados que nos mesmos períodos dos anos anteriores e agora em agosto, superaram o recorde do período que tinha sido atingido em 2008 e que, entretanto, terminou com volume de consumo inferior até mesmo ao ano anterior em virtude da brusca mudança no cenário econômico mundial.

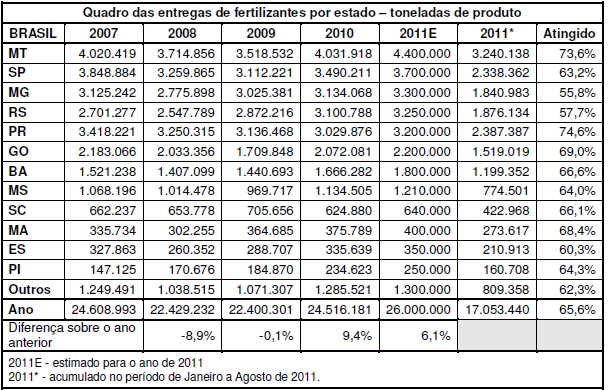

O estado do Mato Grosso lidera as entregas de fertilizantes, caminhando para um novo recorde de consumo e coerente com as intenções de plantio já levantadas no estado. O quadro a seguir detalha as entregas de fertilizantes nos estados que apresentam o maior consumo, sendo importante notar que os estados do Paraná e Mato Grosso apresentam a maior antecipação, o que pode ser atribuído ao fato de serem os primeiros a iniciar o plantio de verão e também pelas condições favoráveis que encontraram para a comercialização da safra anterior e antecipar as compras para esta nova safra.

A quantidade já entregue de janeiro até agosto corresponde a 65,6% do total esperado para o ano e já configura um novo recorde.

Considerando o consumo esperado para o ano, a quantidade de fertilizantes ainda a ser entregue pode ser atendida sem dificuldades, existindo estoques, produção e importações em andamento suficientes para suprir esta demanda e com necessidades mensais de entregas menores, que o setor já demonstrou ser capaz de executar.

Importações e mercado internacional

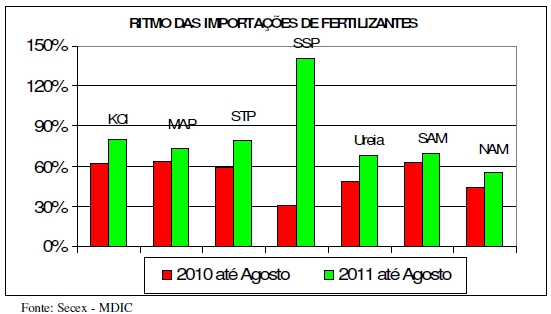

O ritmo forte das importações é percebido ao se comparar a quantidade desembarcada com a necessidade total de importação das matérias-primas, sendo que alguns produtos já superaram até as expectativas iniciais quanto à necessidade de importações como é o caso do Superfosfato Simples. Quase 95% da necessidade de consumo de Superfosfato Simples é atendida pela produção nacional, sendo

complementada principalmente no sul, norte e nordeste com importações, mas neste ano, a forte demanda e antecipação motivou ainda mais que o esperado as importações tendo atingido até agosto um volume de 473 mil toneladas, muito acima das 94 mil importadas no ano anterior e acima de uma expectativa de 300 mil t previstas inicialmente para o ano inteiro.

Outras matérias-primas importantes como Cloreto de Potássio, MAP e Super Triplo também foram importados em volumes superiores ao que era esperado para o período e refletindo em parte a antecipação para evitar os sucessivos aumentos de preços, mas principalmente para cobrir a forte demanda que vem se concretizando.

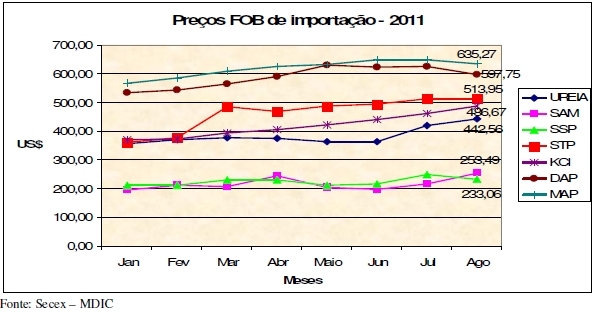

O valor médio FOB dos registros de importação são indicados no gráfico a seguir, notando-se até uma queda nos valores dos fosfatados, mas, que se referem a aquisições adquiridas antes e somente agora desembarcadas, fechando com valores abaixo dos atuais preços e que devem ser confirmados na média dos próximos meses.

É nítida a sequência de aumentos do Cloreto de Potássio e ainda deve ser destacado que o último preço médio ainda não corresponde ao valor das compras mais recentes e que ainda serão desembarcadas nos próximos meses e por isso vamos continuar vendo a sua subida.

O destaque principal é a clara visão obtida com relação aos maiores preços ao comparar com o início do ano.

Relações de troca

Relações de troca

Como já destacado nas edições anteriores, as relações de troca continuam sendo corroídas pelos aumentos de custos dos fertilizantes, principalmente do Cloreto de Potássio. Se até a algumas semanas antes isto ainda vinha sendo compensado pela valorização dos principais produtos agrícolas no mercado internacional, isto já não é mais uma certeza diante da evolução do mercado na última semana.

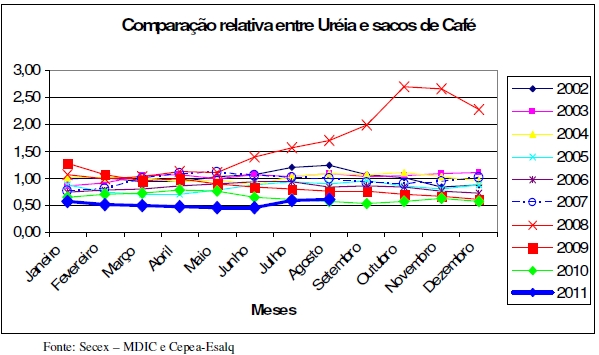

Tomando como exemplo a cultura do café, a comparação dos preços relativos nos últimos 10 anos entre o café e a ureia vinha sendo muito favorável, mas vem sendo perdida e aos poucos é corroída ora pelos aumentos de preços dos fertilizantes ou pela queda nas cotações do produto agrícola. Mas ainda assim a comparação relativa mostra que a capacidade de compra ainda é favorável comparado ao histórico de todos estes anos, como mostra a posição da linha azul no gráfico a seguir.

Diante da sequência de aumentos do Cloreto de Potássio, a perda de capacidade de compra também está lentamente sendo perdida como mostra o gráfico abaixo e já começa a ultrapassar os valores relativos conquistados com os melhores preços do café a partir de 2005, com exceção da elevada perda ocorrida em 2007 e 2008, quando houve um descolamento ainda maior de preços. Em 2011, apesar de apresentar os melhores preços de café nos últimos anos, a elevação dos preços dos fertilizantes já está se mostrando mais desfavorável para a manutenção das boas relações de troca que vinha sendo conquistada.

E esta situação ainda poderá ser mais desfavorável diante das mudanças da situação econômica da última semana, com fortes perdas no preço do café, apesar do significativo aumento na cotação da moeda americana e que terá impacto mais definido nos preços dos fertilizantes. É preciso esperar um pouco para definir melhor como os diversos preços irão se comportar.

Fatos e dados

Previsão imprevisível

A volatilidade e instabilidade dos mercados na última semana tornaram qualquer previsão imprevisível, não sendo possível encontrar um apoio suficiente para alguma afirmativa segura. Até mesmo algumas expectativas dadas quase como certas, se alteraram e diante da forte turbulência da última semana, ainda precisarão encontrar um novo ponto de equilíbrio.

Um bom exemplo de surpresa foi quanto à previsão para a safra americana de soja.

Muitos analistas esperavam que o USDA divulgasse uma previsão inferior a anterior diante do quadro de piora da situação das lavouras e, entretanto, o órgão, contrariando todas as expectativas, divulgou um relatório com previsão de uma safra maior que aquela prevista anteriormente. Por si só este fato já iniciou uma continua perda de valor da oleaginosa nas cotações no mercado internacional e consequentemente também nos preços praticados no mercado interno.

Outro fator desestabilizador de qualquer previsão foi a volatilidade do câmbio na última semana e cujas consequências ainda não dá para ser medida. Apesar da interferência oficial para manter a cotação da moeda sob controle e não causar impactos indesejáveis sobre as estruturas de preços, a semana fechou com uma grande valorização da moeda.

Em princípio, a valorização cambial tem impacto positivo para a agricultura exportadora, aumentando o valor dos produtos e consequentemente a renda agrícola. Por outro lado, este aumento reflete em parte dos seus custos, principalmente daqueles que são diretamente afetados pelo dólar como os fertilizantes e defensivos. Ainda assim o saldo tende a ser positivo já que o ganho é sobre o total da receita e a perda é em parte dos custos.

Mas o movimento de alta no cambio coincidiu com outro movimento desfavorável que foi a perda nas cotações agrícolas no mercado internacional.

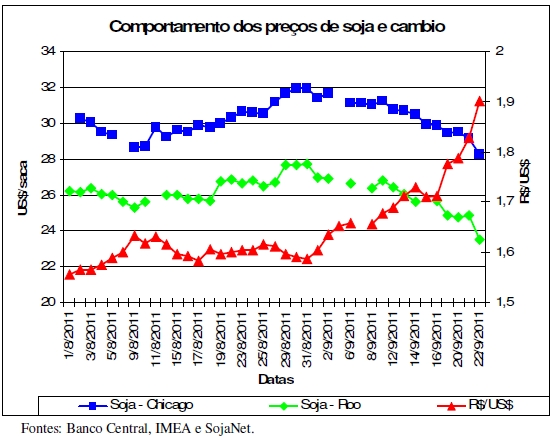

Tomando a soja como exemplo, o gráfico a seguir mostra o comportamento invertido entre a cotação da soja e o câmbio. É evidente que os preços de soja disponível em Rondonópolis, convertidos pela cotação diária do cambio, acompanham os preços praticados para o primeiro vencimento em Chicago e também apresentou nítida queda na última semana. Mas, diante da significativa apreciação do câmbio, os preços de soja fecharam a semana com pouca perda, cotada a R$43,40/saca contra R$44,00 uma semana antes.

Até a semana passada, os mercados agrícolas estavam imunes à instabilidade econômica mundial, com preços suportados pelos baixos estoques e a necessidade de mais de uma safra para serem recuperados. O agravamento da situação econômica já começou a respingar com tinta vermelha até mesmo sobre os preços agrícolas, com fortes quedas nas cotações de soja, milho, trigo, algodão e açúcar por exemplo.

Neste momento é necessário esperar a definição de uma tendência para a cotação do cambio, que pode compensar estas perdas nos preços agrícolas, mas que de qualquer forma, ainda poderá ter um efeito sobre o aumento dos custos e o saldo final ainda será negativo.

Nesta altura, a maior parte das decisões quanto ao plantio da safra de verão já está tomada pelos produtores e, portanto, os fatores que mais merecem atenção são os cuidados com o plantio e condução das lavouras.

<< Notícia Anterior

Próxima Notícia >>