O título deste artigo foi citado pelo técnico da seleção masculina de voleibol brasileiro Bernardinho. No livro “Transformando suor em ouro”, Bernardinho cita uma passagem da antiga sabedoria chinesa, onde um sábio presenteia seu imperador com um livro de apenas duas páginas:

O livro tinha apenas duas páginas. Ao dá-lo, o sábio explicou: “No momento mais triste de sua vida, senhor imperador, leia a primeira página e feche o livro. No momento mais feliz, leia a segunda. O presente terá atingido seu objetivo”.

Tempos depois, o azar abateu-se sobre o império. Uma peste matou parte da população, uma praga destruiu a lavoura, bárbaros invadiram as terras, saqueando o que sobrara.

Desesperado, o imperador lembrou-se do livro. Na primeira página, somente uma frase curta: “Isto vai passar”. Incansável e laborioso, ele convocou seus conselheiros e pediu o apoio de seu povo para expulsar os invasores, debelar a peste e recuperar a lavoura.

Mais tarde, sua única filha casou-se com o filho de um imperador vizinho e os dois países se uniram em um único e imenso império. Feliz da vida, o imperador lembrou-se novamente do livro e foi direto à segunda página, onde se lia apenas outra frase curta: “Isto também vai passar”.

Se o Brasil fosse o imperador chinês, qual das duas páginas estaria lendo?

Acredito que o Brasil seja “incansável e laborioso”, ao menos a parte dedicada à produção agropecuária.

Dentro de uma perspectiva histórica, as condições desde a metade da década de 70 até meados da década de 90 poderiam ser colocadas como o período de “muito além do azar” do Brasil – hiperinflação, moratória de seus débitos, desemprego – males que o país paga caro até os dias de hoje.

Não é sem razão que a nota soberana de crédito (o famoso

rating) atribuído a países como Barbados, Marrocos e Tunísia é exatamente a mesma atribuída ao Brasil, e, acredite se quiser, no Peru é maior (sem trocadilhos). De maneira alguma desmereço o Peru e toda a sua evolução democrática e econômica atravessada na última década, o que quero relatar aqui é que, um país saindo do anonimato pode crescer, a ponto de ser favorecido internacionalmente com esforço, dedicação e disciplina política e econômica de sua população, fatos que talvez sejam o detalhe adicional que faltam às condições brasileiras.

O mais interessante disso é a Itália e a Irlanda, ambos os países com ratings bastante superiores, serem incluídos no bloco convencionado de PIIGS (uma alusão a “porco” em inglês) e o Brasil encabeçar o bloco convencionado como BRIC´s (uma alusão a “tijolo” em inglês). Ao menos as expectativas otimistas estão refletidas neste apelido. Mas, quem dá o

Rating às agências de

Rating? Fica a pergunta.

Após o Plano Real, a realidade mudou e a “casa” passou a ser ordenada. A população redescobriu o que é valor real (sem inflação), crescimento de renda e melhoria de sua economia. Empresas brasileiras tornaram-se globais, mercado interno foi fortalecido e até mesmo serviços básicos como telefonia e transporte encontram-se acessíveis.

E os preços agrícolas?

Bem, é chegada a hora de analisar se “isto vai passar” nas

commodities. A combinação “

twitter-3G” na velocidade dos computadores e dispositivos móveis tornaram mais árdua a tarefa de analisar o mercado. É muita informação “sem pai nem mãe”.

Para alguns essa tarefa está mais simples, pois a transparência aumentou junto com o volume de informações, para outros o difícil é filtrar tamanho volume, especialmente em períodos de extrema volatilidade como se tem visto nos mercado ao redor do mundo. É de fato impressionante o que tem ocorrido com o mercado ultimamente. O indicador VIX (Índice de volatilidade) da

Chicago Board of Options Exchange (CBOE) é também conhecido como “indicador do medo” - quanto mais alto, mais o mundo financeiro encontra-se em convulsão. Repare a figura abaixo.

Definitivamente, o copo esteve “meio vazio”. Mercado com um extremo mau humor, falta de liderança política nos EUA, até a hipótese de iliquidez – caso o correntista quisesse sacar seu dinheiro, não haveria dinheiro! – de bancos europeus foi colocada em cheque. Ameaça latente de recessão em toda a Europa (não apenas nos PIIGS) e agora também nos EUA. Com tudo isso, não houve

commodity que estivesse inabalável por muito tempo.

Ao contrário, elas subiram. Quem diria.

No mesmo livro citado, Bernardinho diz que “sempre que houver dúvidas, volte ao básico, treine os fundamentos”. Parece até que ele também está analisando o mercado.

Para começar, e sempre pela sua importância, o apetite chinês nunca dá sinais de arrefecimento. Pelo contrário, inclusive medidas de fomento à produção de suínos são aplicadas no país. Já imaginou se eles aumentarem em 5% a produção de mais de 50% de toda produção suína mundial?

Sim, mais da metade da produção de suínos de todo o mundo é chinesa. O único detalhe é que parece que cada chinês tem o seu. A suinocultura não é levada a cabo como uma atividade empresarial e intensiva, os números de produtividade são baixos se comparados a países como os EUA e Brasil, e é exatamente esse o perfil que o governo local tenta mudar. Já pensou todo esse número de animais comendo milho?

Repare no gráfico que em 1980 o consumo chinês representava 10% da produção mundial de soja. Em 2010 foi de 25% da produção mundial, sem contar com o aumento na produção da oleaginosa. Em números absolutos, o crescimento do consumo chinês passou de pouco mais de 8 milhões de toneladas em 1980 para mais de 70 milhões em 2011 (números projetados pelo Departamento de Agricultura dos EUA – USDA).

Mas e a crise? Qual? A Européia? Ou a orçamentária dos EUA? Ou é aquela tal de

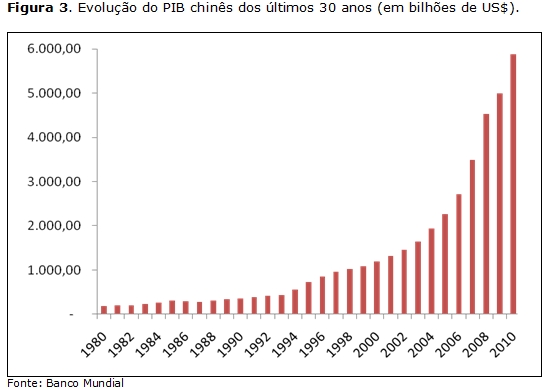

sub-prime? O gráfico abaixo mostra o crescimento do PIB Chinês nos últimos 30 anos. Nestes últimos 30 anos, tivemos desde as moratórias dos anos 80 (notadamente Brasil e México), passando pela situação crítica dos Países da América Latina nos anos 90, crise dos Tigres Asiáticos, Crise “Pontocom” no início de 2000, desastre das Torres Gêmeas, Crise

Sub-Prime nos EUA que contaminou todo o mundo e, atualmente, seja ela extensão da última ou uma nova, a ameaça de recessão mundial. Sem mencionar alguns conflitos e guerras no período.

Depois de tudo isso, repare no que aconteceu com o PIB chinês no mesmo período.

Vale ressaltar que a média de crescimento do PIB chinês nos últimos 30 anos foi pouco acima de 10% ao ano. Não é lugar comum ressaltar a relevância que o país exerce na economia global, especialmente com relação às

commodities. Sua economia, projeções de consumo, população, evolução da sua agricultura, taxa de juros e muitos outros dados devem sempre ser acompanhados de perto, pois certamente qualquer mudança no contexto chinês provocará reflexos nos preços agrícolas.

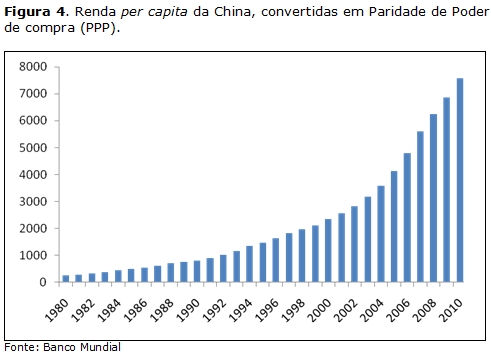

Além da China, diversos países antes ditos como de terceiro mundo, atualmente emergentes, têm aumentado o consumo de proteínas animais e enriquecido sua dieta em geral – efeito direto do aumento da renda.

E a oferta? Afinal, fundamentos são os derivados da oferta e demanda, correto?

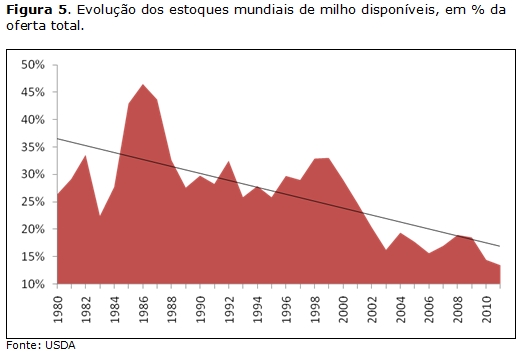

Sem dúvida, e essa não poderia estar mais prejudicada (ou poderá ser prejudicada, como muitos passam dizendo nas mídias sociais). Atualmente os estoques finais estão apertadíssimos, as condições climáticas nos EUA, considerado o celeiro mundial, foram horríveis para a produção da maioria das culturas e as perspectivas de produtividade e qualidade são continuamente diminuídas.

O gráfico 5 mostra a evolução do estoque disponível desde 1980 até a estimativa em 2011. Interessante notar a similaridade com o PIB chinês, só que ao contrário, quanto mais um cresce, maior a diminuição do outro.

Os resultados das incertezas do mercado mundial invariavelmente refletem-se nos preços mundiais de todos os ativos, de todas as classes (imobiliários, financeiros,

commodities, etc.). Mas, já tentou diminuir o padrão de alimentação de todo um País? Difícil, pode acontecer, mas uma série de outros problemas virá antes da população aceitar uma queda na qualidade de sua dieta.

Além do fator China, os relatórios do USDA também surpreenderam o mercado. São eles, ou melhor dizendo, as alterações abruptas nos números entre um mês e outro, as responsáveis desta última alta generalizada, notadamente milho e soja. Caíram drasticamente as produtividades e os estoques finais. Estes fatores aliados a uma demanda sempre consistente (principalmente pela China) oferecem forte suporte aos preços dos grãos.

Os meses de julho e agosto não foram fáceis para quem acompanha e/ou depende do mercado. Todos os ativos, à exceção do ouro e do índice de volatilidade, despencaram. Mas adivinhe quais foram os primeiros a reagir? Obviamente, aqueles que seguem firmes aos seus fundamentos, os produtos agrícolas.

Os fundamentos estão para alta nos grãos: estoques ajustadíssimos, perspectiva negativa para a produtividade norte-americana, demanda estável e dólar com viés de baixa. O também famoso QE3 –

Quantitative Easing, numa tradução livre, ou a impressão de dólares para estimular a economia norte-americana, existe a hipótese de uma terceira tentativa – está cada vez mais próximo, o que significa nova depreciação da moeda e alta do ouro.

O que fazer no período de volatilidade?

1. Excelência operacional não significa necessariamente rentabilidade. Produtividade a qualquer custo pode comprometer o resultado, mas já tentou obter resultado sem eficácia operacional? Monitore de perto seus indicadores técnicos, sempre de olho no mercado;

2. Falando do mercado. Garanta, ao menos, seu custo operacional. Estabeleça (uma projeção cautelosa) uma produtividade e procure fixar suas margens com negociações antecipadas, sejam elas em bolsa ou com particulares, deixando uma parte para aproveitar bons negócios pontuais que eventualmente apareçam;

3. Nunca comprometa toda a produção/safra de uma só vez. A menos que exista flexibilidade de preços na negociação (apesar da entrega física), ninguém consegue atingir o preço máximo de um período, e nada é tão barato que não possa cair nem tão caro que não possa subir.

Isto vai passar. Essa máxima é válida para os dois períodos. Controle sua atividade a ferro e a fogo nos períodos difíceis. Desfrute de bons preços e da rentabilidade se preparando para a próxima etapa do ciclo das commodities. Isto também vai passar.

<< Notícia Anterior

Próxima Notícia >>