Feicorte. Ótima feira, ótimo show. Muito gado. Muitas empresas. Gente bonita e, afinal, não poderia deixar de falar do que nos interessa, o pessoal pessimista para a arroba. Rolou até uma brincadeira da turma - “Puxa as Feicortes anteriores e você verá que foram os pisos das safras!”

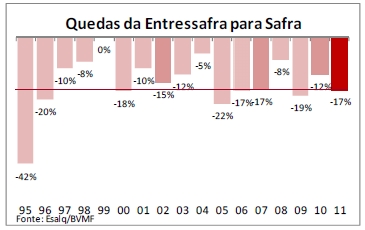

Se as Feicortes coincidem com os pisos das safras não saberia dizer. O que sabemos dizer é que esta safra está em linha com as safras dos últimos anos, como você pode ver no gráfico abaixo.

Este gráfico mostra as quedas da arroba da entressafra para a safra seguinte. Ou seja, é a ré que a arroba teve do pico do ano anterior até o piso da próxima safra.

Repare atualmente a queda ao redor de 17%, muito parecida com as mais fortes quedas que tivemos nos últimos anos. A queda mais forte foi em 2005: -22%. Depois tivemos –20% em 1995 e –19% em 2009. O pico do ano passado foi R$117,17. É só fazer as contas.

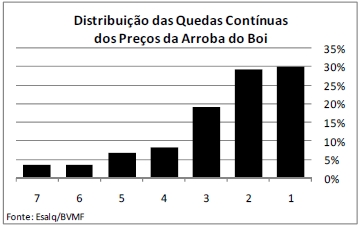

Ainda sobre a safra, pense da seguinte forma. Se a arroba cai por uma, duas, três ou quatro semanas seguidas, não importa, a gente chama este movimento de uma perna de baixa, certo? Entendeu a coisa? É o movimento. Ela vem caindo sem parar, não importa a quantidade de semanas, e sim o movimento.

Tivemos 147 “pernas de baixa”, ou seja, quedas na arroba do boi desde o início do plano real em 1994. Tivemos pernas curtinhas com apenas uma semana, tivemos pernas médias com quatro semanas, e tivemos grandes quedas com sete semanas. A distribuição dessas quedas está em seguida.

A perna de baixa atual fechou essa sexta-feira com cinco semanas consecutivas de queda. Por si só isso já demonstra a seriedade desta safra, mas por outro lado estamos entrando em uma fronteira que no passado foi os pontos máximos de queda — ao redor de seis a sete semanas seguidas de queda. Se o passado servir de algum tipo de guia, o piso da arroba estará se ocorrendo na próxima ou na semana seguinte. Fique de olho, caro leitor. O que estou dizendo esta semana junta-se com o que disse na semana passada. Este tipo de informação você não terá em nenhum outro lugar.

Já que estamos falando em safra, observe o próximo gráfico. Ele mostra a arroba do boi em SP no indicador Esalq/BVMF, no gráfico seguinte a ele temos o IFR, que é o Índice de Força Relativa e no posterior temos uma cria aqui da casa, um gráfico que gosto de chamar de “Força Primária”. Ambos IFR e FP são contas feitas sobre o indicador do boi e nos dizem basicamente o seguinte: quanto mais baixo as linhas desenhadas nos gráficos, mais sobre vendido está o mercado. Quanto mais sobre vendido, maior a chance de parar de cair e começar a subir. Simples assim.

A idéia de colocar estes três juntos é mostrar para vocês a fotografia desta safra — o que esperar dela ainda e o que está pela frente. Para mostrar esta fotografia temos obrigatoriamente que ligar os gráficos através de retas para demonstrar o que aconteceu em cada momento. As retas que ligam os três gráficos são essas em verde.

Repare nas semelhanças. Temos três “pares” de retas, certo? Nos dois primeiros pares tivemos divergências positivas que marcaram o fundo do poço da queda.

Repare essas divergências ocorrendo no IFR e na FP.

Estamos vendo a mesma coisa acontecendo agora? Sim, estamos sim. Com base nisso dá para inferir que estamos próximos do final da safra? Olha caro leitor, como venho dizendo nestas últimas semanas, esta safra está esticada. O movimento está esticado, apesar de que, como vimos na página anterior, a queda dos preços estar em linha com os anos anteriores.

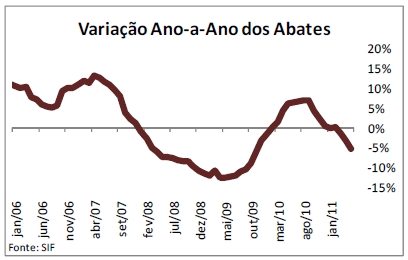

A principal fonte da minha desconfiança vem do abate de gado. O ano de 2011 está vendo uma redução impressionante no volume de gado abatido. Só para você ter uma idéia, o abate de maio de 2011 foi 15% menor que maio de 2010 e 8% abaixo de maio de 2009. Ah, mas isso pode ser pontual, alguém pode dizer. Ok, mas o abate está caindo também mesmo levando em consideração a soma dos últimos 12 meses em relação aos doze meses anteriores, como você pode ver na figura seguinte. A leitura atual é uma queda anualizada ao redor de 5%.

A pecuária é uma atividade de movimentação de

commodities, e preços em

commodities são controlados pela lei da oferta versus demanda. Se o abate nacional fechar o ano com 40 milhões de cabeças abatidas e se a queda permanecer ao redor de 5% isso significa uma redução de oferta na ordem de dois milhões de cabeças de gado durante o ano.

Da onde virão esses dois milhões de cabeças que estão faltando? De duas formas - ou do aumento do gado confinado ou da redução do consumo.

Se aumentar 30% o gado confinado, como a Assocon disse, e se tivemos 4 milhões de gado confinado ano passado, isto significa um aumento de 1,2 milhão de cabeças em oferta. Faltam ainda 800 mil cabeças.

As exportações estão reduzindo ao redor 10% em relação ao ano passado, então fiz umas continhas aqui e poderíamos dizer que 500 mil cabeças podem deixar de ser exportadas por falta da demanda externa.

Faltam 300 mil cabeças que serão abatidas a menos. O consumo interno vai diminuir e esfriar para dar cabo desta diminuição na oferta?

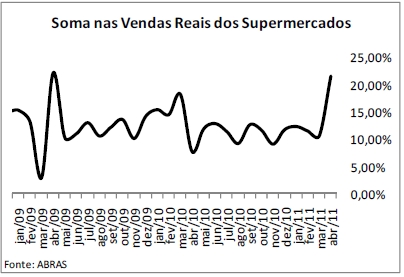

Não vai não. Pelo menos não é isso que os números da ABRAS — Associação Brasileira de Supermercados está mostrando.

Dois gráficos. O primeiro aqui abaixo é o faturamento dos supermercados, descontada a inflação. Repare na saudável manutenção dos bons índices mensais, com destaque para o repique recentemente de 10% para 20% de alta nas vendas ano a ano.

O segundo gráfico é mais direto ao ponto e mostra a variação ano a ano de cada bimestre para os produtos perecíveis (carne bovina entre eles) e para os produtos totais no supermercado. Ambos tiveram uma ligeira barrigada nos dois últimos trimestres, queda muito mais acentuada nos itens totais que nos perecíveis, diga-se de passagem. A carne bovina é uma parcela deste bolo, e é natural uma diminuição no volume vendido tendo em vista que a oferta de gado também recuou.

Mas observe agora o gráfico mais importante da semana, caro leitor. Estamos vendo que as vendas nos supermercados não caíram tanto na página anterior.

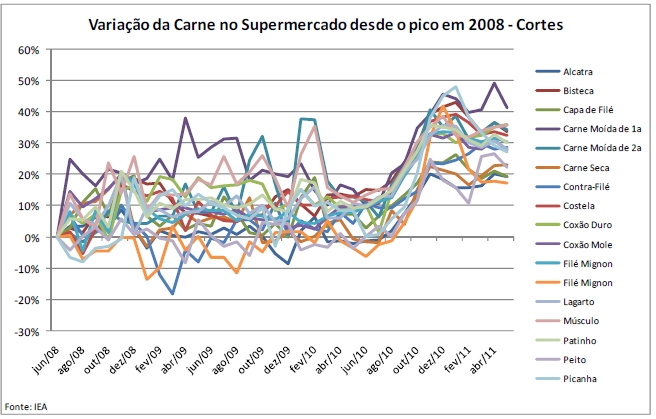

Vimos também que o volume caiu um pouco em decorrência da menor oferta de carne. Mas e os preços? Observe o gráfico dos preços por cortes nestes últimos anos.

Joguei os dados dos cortes de uma forma crua de propósito para você ter uma visão ampla da coisa como um todo. A média os cortes acima subiram 30% desde 2008. A arroba do boi 2% neste período.

Agora olhe de jun/10 para cá. A carne no supermercado caiu em média 5%. Quanto a arroba caiu neste período? O gráfico está lá atrás. Pode deixar que tenho o número aqui. A arroba caiu 17% neste mesmo período. Consumo no supermercado está fraco, caro leitor? É óbvio que não. O que ocorreu é que os preços subiram no ano passado e não caíram o suficiente. O supermercado está ganhando essa enorme margem pela queda da arroba e também, pela queda no atacado. Esta margem é a que ele provavelmente terá que devolver um pouco dela se ele quiser vender carne no segundo semestre. Ou pelo menos assim os frigoríficos esperam e os pecuaristas também.

Então, resumindo a coisa. Estamos passando pelo que pode ser chamado de pico da safra. Os números dos gráficos históricos indicam essa possibilidade. Obviamente não sou bidú para adivinhar o futuro, mas a sensação é que este pessimismo impregnou geral — mercado futuro, inclusive.

Entendo que os estoques nos frigoríficos estão altos, como comentamos semana passada. Isso gera uma pressão baixista. Mas gostaria que ficasse claro que entressafra é uma diminuição brusca na oferta de animais gordos. Uma diminuição deste tipo ocorre todos os anos, ou pelo menos ocorreu em todos os anos do plano real. Ao se diminuir a oferta de animais gordos, entre uma a duas semanas a carne no atacado volta a subir. Vimos que há margem para isso ocorrer, com folga, até porque a inflação já subiu mais de 10% desde o ano passado, barateando a carne enquanto o salário médio está subindo acima da inflação e também o desemprego está diminuindo.

Ou seja, se na pior das hipóteses o consumo ficar igual, ele aumentará um pouco por causa do aumento populacional brasileiro. Isso significa que mesmo em um cenário pessimista de estagnação do consumo, diminuição das exportações pelo lado da demanda e aumento expressivo nos animais confinados pelo lado da oferta, ainda assim faltarão bois e vacas gordas para suprir o mercado com carne. Pelas minhas humildes contas aqui no canto do papel faltarão ainda algo ao redor de 300 mil cabeças.

Daí é só fazer as contas. Oferta 300 mil cabeças menor que a demanda? Hmm... Os preços deveriam dar uma subidinha, não?

E nem falei dos preços altos da arroba do bezerro e a baixíssima taxa de reposição...

<< Notícia Anterior

Próxima Notícia >>