Na semana passada estava conversando com um amigo e surgiu a seguinte afirmação:

“O indicador Esalq/BM&F não representa mais a pecuária nacional. A bolsa está perdendo a razão de ser, pois está deixando de ser uma boa referência de preços por causa da variação nos diferencias de base entre São Paulo e os outros estados devido à interiorização dos frigoríficos. Está na hora de alterar ‘Base SP’ para outra coisa, outra base, outra referência.”

Vamos olhar os números da pecuária nacional para validar (ou não) a afirmação?

Pelas minhas contas, 75% da produção de carne brasileira se dá em apenas seis estados, em ordem do maior para o menor de acordo com a participação no abate: Mato Grosso, São Paulo, Mato Grosso do Sul, Goiás, Minas Gerais e Pará. Observe a Figura 1.

Para você ver como a coisa está concentrada nas regiões produtoras. Se contarmos também Rondônia e Tocantins, teríamos praticamente 90% do abate nacional. Os outros estados correspondem aos 10% restantes.

Mas, nos últimos anos, quais estados ganharam ou perderam participação nos abates totais? O estado que mais cresceu em participação foi Minas Gerais, seguido pelo Pará, São Paulo e Rondônia. Os que mais perderam foi o Mato Grosso do Sul, Goiás, Mato Grosso e Tocantins.

Bom, olhando para a Figura 2, quais são os estados que mais possuem plantas frigoríficas? O Mato Grosso tem 39, Mato Grosso do Sul possui 38, São Paulo tem 37, Minas Gerais possui 36, Paraná e Goiás com 32 cada e Rondônia com 19 frigoríficos.

No total, 97% do abate nacional é efetuado por 287 plantas frigoríficas. Todos os dados acima são públicos e estão disponíveis no site do SIF — Serviço de Inspeção Federal.

E daí? Por que os frigoríficos se distribuíram desse jeito? Por que Rondônia cresceu, e não a Bahia, por exemplo? Não sei, caro leitor. Não sou geógrafo e nem historiador para saber esse tipo de coisa. Pelo meu olhar de pecuarista, acho que os principais motivos são terra boa e barata, proximidade com frigoríficos e mão-de-obra, mas posso estar errado. Isso acontece muito.

Mas vamos continuar a história. Qual é o maior estado exportador de carne bovina

in natura ou industrializada? Aqui temos São Paulo no topo, disparado. São Paulo é responsável por quase 40% das exportações de carne. Somando-se o segundo e terceiro lugar, Goiás e Mato Grosso, respectivamente, não dá o que São Paulo exporta sozinho. Para você ver o quanto os paulistas são representativos. Em quarto, Mato Grosso do Sul e em quinto, Minas Gerais.

E em consumo? Qual é o maior estado consumidor? Aí é covardia, caro leitor. Não precisamos nem fazer as contas e nem consultar nenhuma fonte de informação. Obviamente é São Paulo. É o estado que tem mais bocas para alimentar. Só a cidade de São Paulo, dizem, consome mais de 7 mil bois por dia.

Então, resumindo, o abate é distribuído em vários estados brasileiros, mas o destino final da carne ainda está concentrado em São Paulo, tanto como destino da exportação, quanto para o consumo interno. Dizem que quem impõe o preço é o comprador, não é? Então o estado de São Paulo veste bem esse papel, pois é o maior comprador/consumidor da carne brasileira.

Mas e a interiorização dos frigoríficos? Não alterou a dinâmica de oferta x procura de carne nos estados? Bom, como coloquei na página anterior, e repito aqui, essa interiorização de fato ocorreu, mas do jeito que eu enxergo a coisa, o que ela fez foi equilibrar a captação de carne entre os estados. O que quero dizer é que os estados que possuem maiores rebanhos possuem maior quantidade de frigoríficos, equilibrando a relação frigorífico/boi.

E os preços da arroba, como se comportaram nos últimos anos? O que importa para o produtor é quanto o frigorífico paga pela arroba e se essa relação tem acompanhado o que ocorre em São Paulo ou não. Essa sempre foi a idéia por detrás da utilização de São Paulo como base para os preços dos contratos futuros na bolsa. Essa idéia ainda é válida? Quero dizer, a relação entre a arroba dos outros estados e de São Paulo continua a mesma de antes ou não? Vamos analisar uma série de gráficos, olhando para a arroba de cada praça individualmente em relação ao Indicador Esalq/BM&F.

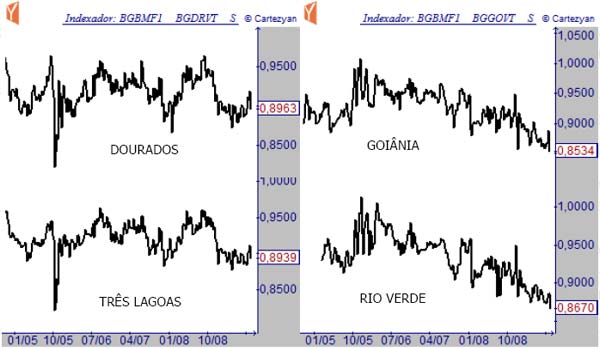

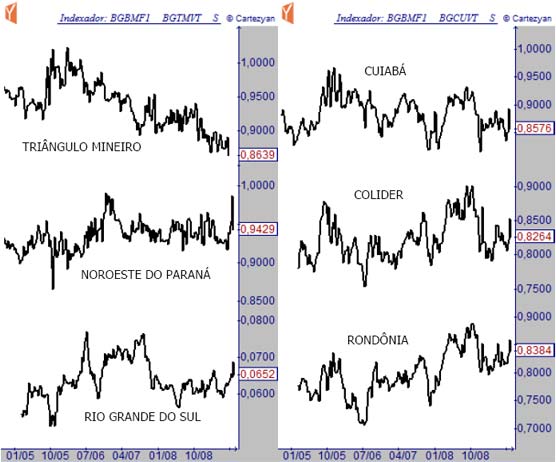

Desculpe-me por tantos gráficos, caro leitor, mas eles são importantes. A leitura deles é a seguinte: onde se lê, por exemplo, 0,85, isso significa que a arroba da região vale 15% a menos que São Paulo (1,00 — 0,85 = 0,15 ou 15%). No Rio Grande do Sul mantive a arroba em R$/Kg. Olhando para eles, parecem todos iguais? Não, é claro que não. Existem três movimentos aqui bem definidos

Estabilidade do diferencial de base: Dourados - MS, Três Lagoas - MS, Cuiabá - MT e Rio Grande do Sul. Melhora (ou estreitamento) no diferencial de base: Colíder - MT, Noroeste do Paraná e Rondônia. Piora (ou alargamento) no diferencial de base: Goiânia - GO, Rio Verde - GO e Triângulo Mineiro.

Então, aqui a gente descarta outra possibilidade, a do diferencial de base estar ocorrendo por igual em todos os estados. Como a gente já sabe de cor, o Brasil é muito grande e existem várias praças pecuárias aqui dentro. Os diferenciais de base demonstram isso.

Mas não somente isso. Demonstram outra coisa também. Demonstram o efeito dos confinamentos atuando em Goiás e no Triângulo Mineiro. É nítido em Goiás, nas duas praças com maior concentração de confinamentos do Brasil — Goiânia e Rio Verde. Lá, de fato, a arroba está perdendo espaço frente a São Paulo, e a lógica nos diz que em grande parte isso se deve ao exagero de oferta de animais concentrada, em tão pouco tempo, em uma região tão pequena, para um conjunto restrito de frigoríficos. O resultado não poderia ser diferente do que está ocorrendo.

Mas essa informação ainda não está completa. Meu Deus do céu! Está faltando o quê? Ora, está faltando a correlação entre os preços. Sim, pois já sabemos que os diferenciais de base entre os estados são heterogêneos, agora precisamos saber quem é mais “Maria vai-com-as-outras.” Ou seja, quem é que acompanha mais de perto as oscilações das altas e baixas de São Paulo? Observem os gráficos. Não coloquei todas as praças novamente, apenas quatro. Quanto mais próximo de “1,00”, maior é a proximidade com a oscilação dos preços de São Paulo.

Observe que quanto mais próxima é a praça observada, maior é a correlação. Você vê isso analisando Dourados (0,86), Rio Verde (0,88) e Cuiabá (0,77). Quanto mais longe, menor é a correlação.

Isso faz sentido, pois geograficamente é mais fácil deslocar animais mais próximos do que os mais distantes. Ou seja, é mais fácil buscar boi no Mato Grosso do Sul para ser abatido em São Paulo, ou até mesmo abater no MS e enviar as carcaças para SP do que fazer a mesma coisa no Pará, por exemplo.

No que diz respeito às praças mais distantes, é mais sensato transportar carcaça para ser desossada em unidades próximas aos centros consumidores.

Então, qual é a opinião? O indicador Esalq/ BM&F ainda é útil?

Na minha humilde opinião, penso que sim.

A pecuária nacional está aos poucos se transformando e, de fato, os frigoríficos estão se interiorizando. O diferencial de base, ou seja, a relação de preços entre SP e os outros estados está conseguindo, a meu ver, pegar isso, até agora, de forma satisfatória. Penso que o indicador é útil e está representando bem a oscilação de preços da arroba brasileira e ainda serve como base para os preços da bolsa.

Obviamente, estamos falando do

status quo da pecuária até meados de 2009. Não sei como essas coisas evoluirão nos próximos anos. Se esses diferenciais mudarem, você será o primeiro a saber através dos nossos textos.

<< Notícia Anterior

Próxima Notícia >>