BGIQ24: o que esperar no curto prazo?

O mês de agosto vai se finalizando, e até o dia 20/08/24 vemos uma valorização de +0,96% ou R$ 2,25 no preço (CEPEA) da arroba do boi gordo. E aí fica a pergunta de todo pecuarista:

Foto: Bela Magrela

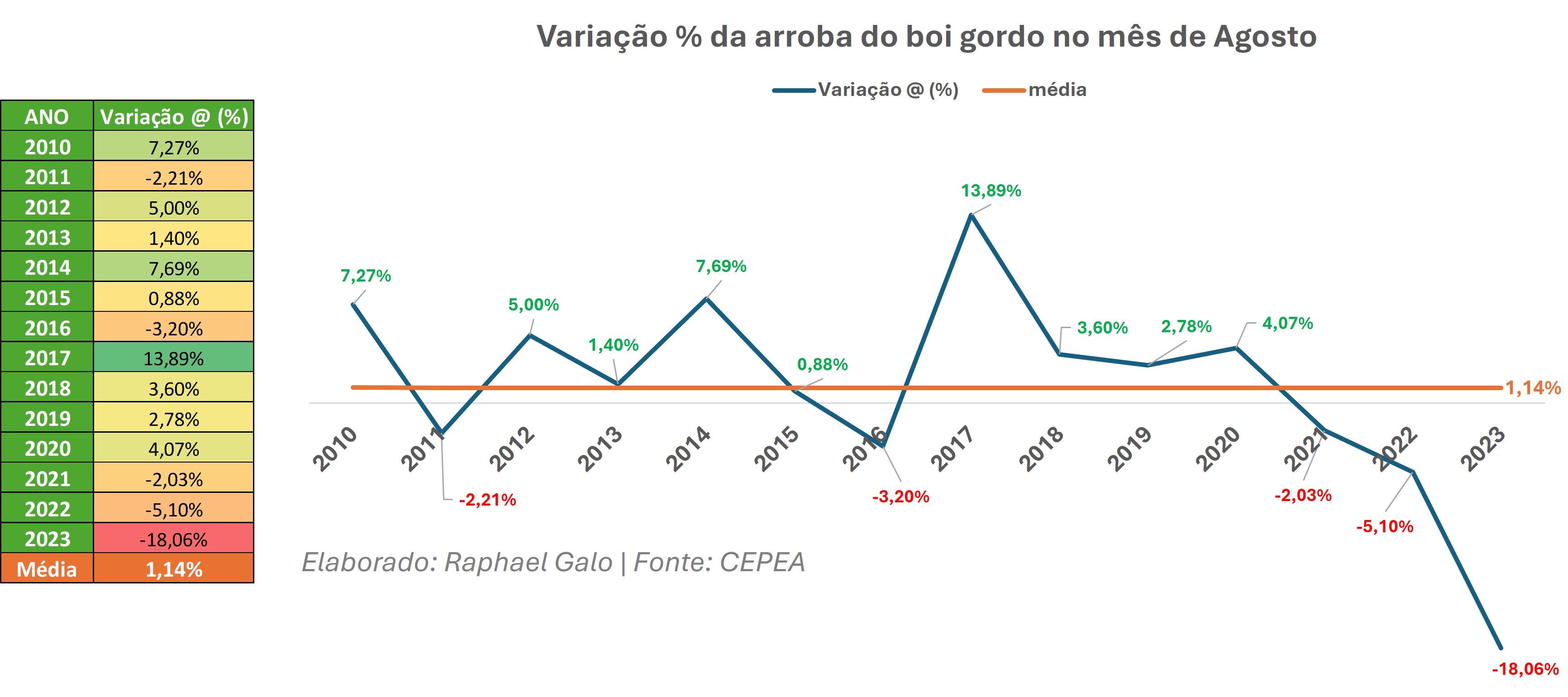

Recorrendo ao histórico de preços (CEPEA), temos o comportamento na figura 1.

Figura 1.

Variação (%) da arroba do boi gordo em agosto.

Fonte: CEPEA

Além de analisarmos o quanto a variação mensal foi volátil nos meses de agosto nos últimos 14 anos, temos ainda o seguinte dos períodos analisados:

• 9 meses foram positivos;

• Média de variação dos meses positivos: +5,18%.

• 5 meses foram negativos;

• Média de variação dos meses negativos: -6,12%

• Média geral do período: +1,14%

Olhando agora para o contrato futuro do boi gordo negociado na B3 para agosto, temos no fechamento de 20/8/24 o preço de R$236,85/@

Com o preço CEPEA – mercado spot (à vista) – na mesma data de R$234,75/@, o contrato futuro sobre o spot tem uma diferença de +0,89% ou R$2,10/@. Uma diferença razoável para o período restante do mês (8 dias úteis), não acha?

Se o mercado futuro até o final do mês vai cair, ou o spot subir NINGUÉM SABE! Mas claramente vemos que o mercado aposta em continuidade desse movimento...

Uma alternativa seria o produtor fazer hedge usando este vencimento nesta região de preços, pois, ainda consegue capturar uma boa margem para poucos dias! Ou vai dizer que R$2,10/@ em 8 dias não ajuda a melhorar sua margem?

E caso os preços spot realmente cheguem na reta final do mês cotado ao preço do contrato futuro atual, veremos uma valorização no mês de +1,85% (bem acima da média).

<< Notícia Anterior Próxima Notícia >>Últimas Notícias

Entrevista

Newsletter diária

Receba nossos relatórios diários e gratuitos

Loja