Opções de boi gordo futuro: duas estratégias para se estudar

Desde 2017, os pecuaristas começaram a perceber algo diferente no dia a dia da comercialização de gado: a volatilidade (vol).

Desde 2017, os pecuaristas começaram a perceber algo diferente no dia a dia da comercialização de gado: a volatilidade (vol).

Não é para menos, a vol, que era em média de 8,0% a.a., pulou para 14,6% em 2023 (maior nível da história). Relembrando que em 2023 tivemos o episódio do embargo chinês à carne brasileira (caso da “vaca louca”), que contribuiu para esse aumento, pois os preços oscilaram bruscamente em poucos dias.

Mas afinal, o que é a volatilidade?

De forma simples, é um indicador, como um “termômetro”, que mede as oscilações de preço (intensidade e frequência), neste caso, dos preços da arroba do boi gordo.

Se os preços atuais variarem pouco, como R$0,20, R$0,50, R$1,00/@, considera-se uma volatilidade baixa. Se os preços variam R$5,00, R$6,00, R$8,00/@, considera-se uma volatilidade alta. Na B3, o limite atual de oscilação do contrato futuro de boi gordo (BGI) em um dia é 5,7% sobre o preço do fechamento anterior.

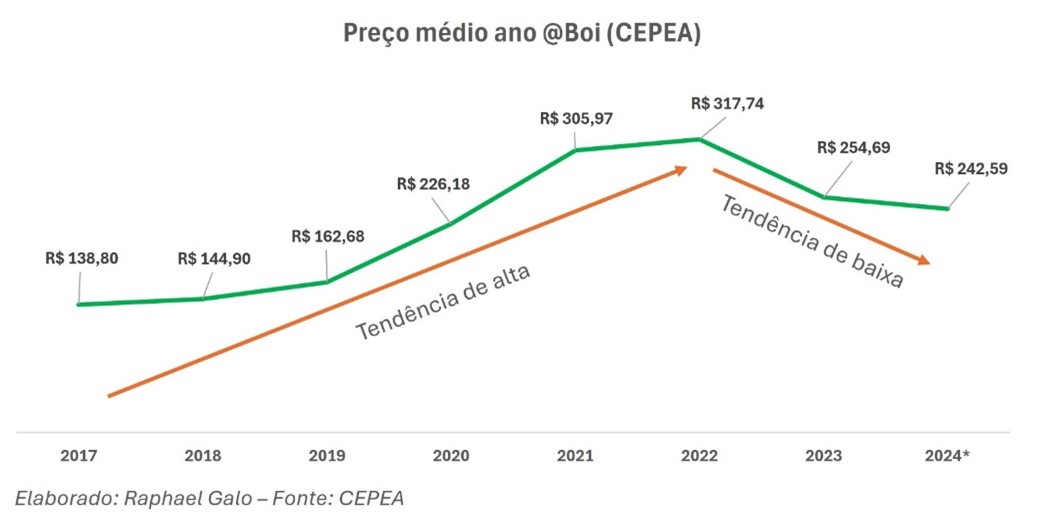

Acontece que, de 2017 até março de 2022, os preços e a volatilidade andaram na mesma direção: alta. Porém, de março/22 até dezembro/23, a volatilidade aumentou, mas os preços seguiram em outra direção: baixa.

Figura 1.

Preço médio anual da arroba do boi.

*Até 12/03/24

Observe na figura 2, o comparativo do impacto nominal no bolso do pecuarista:

Figura 2.

Preço médio da arroba do boi ao longo dos anos e sua volatilidade.

Nitidamente, o pecuarista tem sentido mais no bolso... acertar o “melhor momento” na comercialização tem se tornado cada vez mais difícil e, consequentemente, reduzido a previsibilidade do fluxo de caixa.

O que é necessário então?

Utilizar as ferramentas de hedge no mercado financeiro “é e sempre foi” uma boa pedida! Utilizando constantemente, você se protege das oscilações (volatilidade) e aumenta a previsibilidade no caixa da operação.

Trago aqui duas estratégias simuladas (preços reais) para estudarmos o contrato futuro com vencimento em abril/24 (BGIJ24), figura 3.

Figura 3.

Simulação de estratégia no mercado futuro.

Como pode se observar na figura acima, as cotações têm encontrado dificuldade em ultrapassar a região de resistência de preços, cerca de R$233,00/@.

Alternativa 1: compra de PUT (seguro de baixa)

Durante o pregão de 12/3/24 às 10h30, com os preços do contrato futuro de abril (BGIJ24) cotados a R$232,40/@, cotei uma opção PUT para proteger abaixo de R$232,00/@ e o preço era próximo a R$ 4,50/@. Ou seja, pago R$4,50/@ para proteger preços abaixo de R$232,00/@ (1,9% do total).

Racional: caso os preços voltem a cair (lembrando que estamos em tendência de baixa) e retornem até o vencimento (15/4/24) na região de R$222,00/@ como estavam há 9 dias atrás (ou até caso caiam mais), estou protegido! Se os preços chegarem, por exemplo, a R$220,00/@ no vencimento, esta opção PUT valerá cerca de R$12,00. Desta forma, eu perco dinheiro no mercado físico, mas tenho a compensação financeira pela PUT.

Traçando outro cenário, caso os preços subam (é o que todo pecuarista quer) e cheguem, por exemplo a R$250,00/@ até o vencimento, eu perco R$4,50/@ da opção PUT e me beneficio da venda no mercado físico em preços melhores do que imaginados hoje. Desta forma, eu perco o prêmio pago na PUT, mas tenho a compensação financeira pelo mercado físico.

Alternativa 2: compra de Zero Cost Collar

Durante o pregão de 12/3/24, às 14h00, com os preços do contrato futuro de abril (BGIJ24) cotados a R$231,35/@, cotei uma operação estruturada chamada ZCC (Zero Cost Collar) – que é a compra de uma opção de venda (PUT) como na alternativa acima, porém, vendendo também uma opção de compra (CALL).

Neste caso, cotei a compra de uma PUT (seguro de baixa) com strike em R$229,00/@ e venda de uma CALL (opção de compra) com strike a R$232,00/@. Para isso, naquela cotação, eu receberia R$0,20/@.

Racional: neste caso, eu “travo” duas bandas de preços. Limito minha alta a R$232,00/@ (acreditando que estamos em tendência de queda e que os preços podem cair ou simplesmente não subir mais) e me protejo com os preços abaixo de R$229,00/@. Porém, para isso, eu preciso ter uma margem de garantia de R$8.777,00 por contrato (330@).

Caso os preços caiam abaixo de R$229,00/@ até no vencimento, estou protegido, pois estou comprado em PUT (seguro de baixa). Caso os preços subam acima de R$232,00/@, começo a ter ajuste negativo na operação, mas, por outro lado, estou ganhando no físico

Importante lembrar: as estratégias apresentadas não são recomendações, são apenas estudos!

Para cotar opções agro (de contratos futuros de commodities), é necessário entrar em contato com um broker na corretora, pois a liquidez é feita entre a Mesa de Operações e o Market Maker (quem vende ou compra essas opções). As cotações podem sofrer grandes alterações devido à precificação das opções (em breve farei outro artigo sobre isso). Existem várias operações estruturadas com combinações de CALL (seguro de alta) e PUT (seguro de queda) que podem ser modeladas e personalizadas para atender cada estratégia de comercialização do amigo pecuarista.

<< Notícia Anterior Próxima Notícia >>Últimas Notícias

Entrevista

Newsletter diária

Receba nossos relatórios diários e gratuitos

Loja