Mercado nacional consumo de fertilizantes

Quarta-feira, 21 de março de 2012 - 16h42

Engenheiro agrônomo formado pela ESALQ-USP 1976. Consultor - Tecfértil - Vinhedo-SP.

Os efeitos das entregas no Mato Grosso e também em alguns outros estados como São Paulo, Minas Gerais e Paraná ajudaram a alcançar volumes elevados de entregas para o período que acabou ficando 3,8% acima do ano anterior como podemos ver no quadro a seguir com os dados da ANDA:

Certamente que o aumento da área plantada com a safrinha de milho e os maiores investimentos na lavoura foram o principal motor deste volume de entregas de fertilizantes, na expectativa de obter melhores resultados na colheita e aproveitando a boa época disponível para o plantio.

Ainda não é possível estabelecer com maior suporte uma estimativa para o consumo do ano, mas algumas condições apontam para um maior consumo nas culturas de soja, com previsão de aumento na área e em cana-de-açúcar que necessita continuar a sua saga em busca da recuperação da produção perdida. Entretanto, os preços mais altos dos fertilizantes comparados com o início de 2011 são um desestímulo para maiores investimentos e devem segurar o consumo de outras culturas e em algumas regiões com maiores dificuldades devido as perdas desta safra. Assim, em princípio, esperamos que o consumo esperado para 2012 deve ser próximo e ligeiramente acima do consumo de 2011.

Importações e mercado internacional

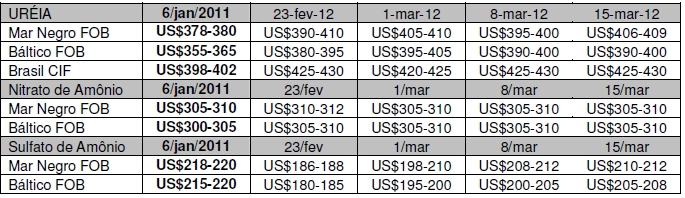

Os preços dos produtos desembarcados continuaram acompanhando a queda do mercado internacional e devem continuar apontando para médias menores considerando que as compras mais recentes estão sendo efetuadas por preços menores como apontado no gráfico a seguir.

Certamente que o aumento da área plantada com a safrinha de milho e os maiores investimentos na lavoura foram o principal motor deste volume de entregas de fertilizantes, na expectativa de obter melhores resultados na colheita e aproveitando a boa época disponível para o plantio.

Ainda não é possível estabelecer com maior suporte uma estimativa para o consumo do ano, mas algumas condições apontam para um maior consumo nas culturas de soja, com previsão de aumento na área e em cana-de-açúcar que necessita continuar a sua saga em busca da recuperação da produção perdida. Entretanto, os preços mais altos dos fertilizantes comparados com o início de 2011 são um desestímulo para maiores investimentos e devem segurar o consumo de outras culturas e em algumas regiões com maiores dificuldades devido as perdas desta safra. Assim, em princípio, esperamos que o consumo esperado para 2012 deve ser próximo e ligeiramente acima do consumo de 2011.

Importações e mercado internacional

Os preços dos produtos desembarcados continuaram acompanhando a queda do mercado internacional e devem continuar apontando para médias menores considerando que as compras mais recentes estão sendo efetuadas por preços menores como apontado no gráfico a seguir.

Os menores valores das compras mais recentes proporcionam redução nos custos dos produtos e as empresas que atuarem de forma mais ágil tem condições de oferecer melhores oportunidades de negócios, apesar da resistência para abaixar os preços dos produtos em estoque adquiridos por maiores preços. No período de janeiro-fevereiro as importações e a produção interna somadas praticamente se equivalem com as quantidades entregues e por isso os estoques ainda são altos mas aos poucos o seu custo médio diminui.

Preços no mercado internacional

Nitrogênio

É evidente a forte volatilidade nos preços dos nitrogenados, liderados pela ureia, com flutuações nos preços praticamente todas as semanas. Os próprios traders demonstram não encontrar o valor adequado para o produto e com isso o mercado tem preços muito variados, ao ponto que, mesmo em cotações menores, os compradores receberem propostas com diferenças acima de US$60,00/t.

Mas uma coisa parece certa: a tendência é para os preços subirem e aqui no Brasil algumas empresas já procuram se garantir com importações na faixa de US$432,00 CFR Paranaguá.

Os menores valores das compras mais recentes proporcionam redução nos custos dos produtos e as empresas que atuarem de forma mais ágil tem condições de oferecer melhores oportunidades de negócios, apesar da resistência para abaixar os preços dos produtos em estoque adquiridos por maiores preços. No período de janeiro-fevereiro as importações e a produção interna somadas praticamente se equivalem com as quantidades entregues e por isso os estoques ainda são altos mas aos poucos o seu custo médio diminui.

Preços no mercado internacional

Nitrogênio

É evidente a forte volatilidade nos preços dos nitrogenados, liderados pela ureia, com flutuações nos preços praticamente todas as semanas. Os próprios traders demonstram não encontrar o valor adequado para o produto e com isso o mercado tem preços muito variados, ao ponto que, mesmo em cotações menores, os compradores receberem propostas com diferenças acima de US$60,00/t.

Mas uma coisa parece certa: a tendência é para os preços subirem e aqui no Brasil algumas empresas já procuram se garantir com importações na faixa de US$432,00 CFR Paranaguá.

Fosfatados

Ainda se encontra nos patamares mais baixos desde meados de 2011 e assim que os produtores encontrarem suporte em um aumento na demanda, os preços devem iniciar alguma recuperação mas, neste momento, estão em patamares até mesmo inferiores ao início de 2011.

Fosfatados

Ainda se encontra nos patamares mais baixos desde meados de 2011 e assim que os produtores encontrarem suporte em um aumento na demanda, os preços devem iniciar alguma recuperação mas, neste momento, estão em patamares até mesmo inferiores ao início de 2011.

Por isso, o momento é de garantir as compras de fosfatados e de formulações para o plantio de soja na próxima safra.

Potássio

A resistência dos produtores para diminuir os preços é sempre maior comparada com os outros fertilizantes, mesmo diante de um quadro internacional que aponta para uma redução nas compras dos principais países como China, Índia e Brasil, seja baseado em uma redução no consumo devido aos altos preços ou pela redução na necessidade de compras diante de estoques mais elevados como Brasil e China.

Por isso, o momento é de garantir as compras de fosfatados e de formulações para o plantio de soja na próxima safra.

Potássio

A resistência dos produtores para diminuir os preços é sempre maior comparada com os outros fertilizantes, mesmo diante de um quadro internacional que aponta para uma redução nas compras dos principais países como China, Índia e Brasil, seja baseado em uma redução no consumo devido aos altos preços ou pela redução na necessidade de compras diante de estoques mais elevados como Brasil e China.

De qualquer forma é mais provável que os preços estacionem em US$520,00/t CFR Brasil. Recentes informações dão conta de que a China já está alcançando acordos para seus contratos do primeiro semestre de 2012, acertando com BPC um volume de 600.000 t e opção para mais 120.000 t nos mesmos valores do semestre anterior, isto é: US$470,00 CFR e assim, o nível atual com o Brasil já deve ser atraente.

Relações de troca

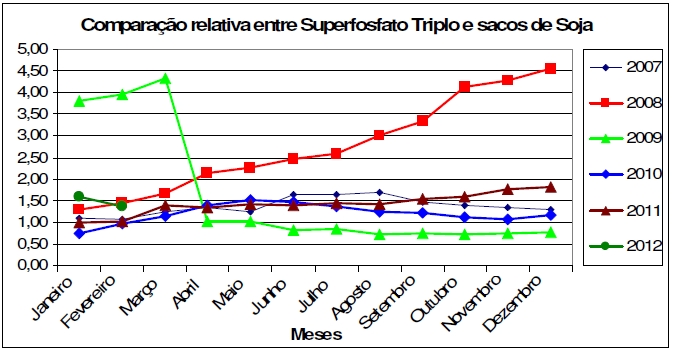

Para os fosfatados e tomando como exemplo o superfosfato triplo, é certo que os preços médios das importações ainda se encontram superiores ao do início de 2011, mas os recentes preços disponíveis no mercado internacional estão conduzindo para relações de troca mais favoráveis e com os ganhos obtidos nos preços de soja, a relação de troca deve se situar abaixo de 2011, embora historicamente mais elevada.

De qualquer forma é mais provável que os preços estacionem em US$520,00/t CFR Brasil. Recentes informações dão conta de que a China já está alcançando acordos para seus contratos do primeiro semestre de 2012, acertando com BPC um volume de 600.000 t e opção para mais 120.000 t nos mesmos valores do semestre anterior, isto é: US$470,00 CFR e assim, o nível atual com o Brasil já deve ser atraente.

Relações de troca

Para os fosfatados e tomando como exemplo o superfosfato triplo, é certo que os preços médios das importações ainda se encontram superiores ao do início de 2011, mas os recentes preços disponíveis no mercado internacional estão conduzindo para relações de troca mais favoráveis e com os ganhos obtidos nos preços de soja, a relação de troca deve se situar abaixo de 2011, embora historicamente mais elevada.

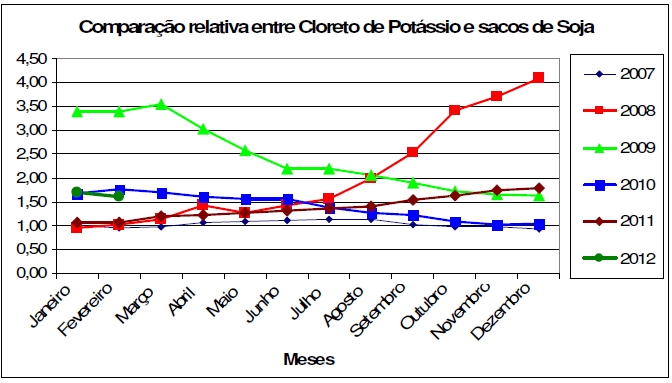

Já para o cloreto de potássio, a relação de troca deverá ficar acima do índice do início de 2011 mas estará abaixo do índice do final de 2011, obtidos com a pequena redução nos preços do fertilizante e com os ganhos de preços da soja. Somente com ganhos substanciais nos preços de soja é que esta relação ainda poderá melhorar, mas é mais certo que o momento seja bom para garantir o fornecimento dos insumos com uma relação de troca razoável.

Já para o cloreto de potássio, a relação de troca deverá ficar acima do índice do início de 2011 mas estará abaixo do índice do final de 2011, obtidos com a pequena redução nos preços do fertilizante e com os ganhos de preços da soja. Somente com ganhos substanciais nos preços de soja é que esta relação ainda poderá melhorar, mas é mais certo que o momento seja bom para garantir o fornecimento dos insumos com uma relação de troca razoável.

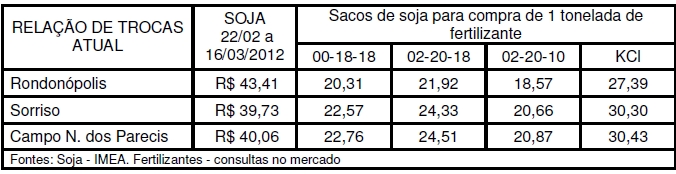

Na situação do mercado disponível, a relação de troca mostra uma situação mais favorável que nos meses anteriores para a negociação dos fertilizantes, mostrando que as empresas estão atuando no mercado alinhadas com custos menores dos fertilizantes e a soja garante bons preços beneficiando a relação de trocas como mostra o quadro abaixo.

Na situação do mercado disponível, a relação de troca mostra uma situação mais favorável que nos meses anteriores para a negociação dos fertilizantes, mostrando que as empresas estão atuando no mercado alinhadas com custos menores dos fertilizantes e a soja garante bons preços beneficiando a relação de trocas como mostra o quadro abaixo.

O gráfico a seguir mostra a evolução da relação de trocas para dois produtos e podemos notar o período de perda do poder de compra que ocorreu até o final de 2011 foi recuperado neste momento e com isso podemos esperar uma forte negociação com os produtores de soja nos próximos meses.

O gráfico a seguir mostra a evolução da relação de trocas para dois produtos e podemos notar o período de perda do poder de compra que ocorreu até o final de 2011 foi recuperado neste momento e com isso podemos esperar uma forte negociação com os produtores de soja nos próximos meses.

Em síntese, neste momento encontramos a melhor relação de troca soja-fertilizante e que foi conquistada graças também aos melhores preços para o grão, fato favorável que não ocorre para outras culturas e que não apresentam quadro tão favorável no momento.

O momento, portanto é da soja e encontra-se favorável para a compra de fertilizante.

Em síntese, neste momento encontramos a melhor relação de troca soja-fertilizante e que foi conquistada graças também aos melhores preços para o grão, fato favorável que não ocorre para outras culturas e que não apresentam quadro tão favorável no momento.

O momento, portanto é da soja e encontra-se favorável para a compra de fertilizante.

<< Notícia Anterior Próxima Notícia >>

Certamente que o aumento da área plantada com a safrinha de milho e os maiores investimentos na lavoura foram o principal motor deste volume de entregas de fertilizantes, na expectativa de obter melhores resultados na colheita e aproveitando a boa época disponível para o plantio.

Ainda não é possível estabelecer com maior suporte uma estimativa para o consumo do ano, mas algumas condições apontam para um maior consumo nas culturas de soja, com previsão de aumento na área e em cana-de-açúcar que necessita continuar a sua saga em busca da recuperação da produção perdida. Entretanto, os preços mais altos dos fertilizantes comparados com o início de 2011 são um desestímulo para maiores investimentos e devem segurar o consumo de outras culturas e em algumas regiões com maiores dificuldades devido as perdas desta safra. Assim, em princípio, esperamos que o consumo esperado para 2012 deve ser próximo e ligeiramente acima do consumo de 2011.

Importações e mercado internacional

Os preços dos produtos desembarcados continuaram acompanhando a queda do mercado internacional e devem continuar apontando para médias menores considerando que as compras mais recentes estão sendo efetuadas por preços menores como apontado no gráfico a seguir.

Os menores valores das compras mais recentes proporcionam redução nos custos dos produtos e as empresas que atuarem de forma mais ágil tem condições de oferecer melhores oportunidades de negócios, apesar da resistência para abaixar os preços dos produtos em estoque adquiridos por maiores preços. No período de janeiro-fevereiro as importações e a produção interna somadas praticamente se equivalem com as quantidades entregues e por isso os estoques ainda são altos mas aos poucos o seu custo médio diminui.

Preços no mercado internacional

Nitrogênio

É evidente a forte volatilidade nos preços dos nitrogenados, liderados pela ureia, com flutuações nos preços praticamente todas as semanas. Os próprios traders demonstram não encontrar o valor adequado para o produto e com isso o mercado tem preços muito variados, ao ponto que, mesmo em cotações menores, os compradores receberem propostas com diferenças acima de US$60,00/t.

Mas uma coisa parece certa: a tendência é para os preços subirem e aqui no Brasil algumas empresas já procuram se garantir com importações na faixa de US$432,00 CFR Paranaguá.

Fosfatados

Ainda se encontra nos patamares mais baixos desde meados de 2011 e assim que os produtores encontrarem suporte em um aumento na demanda, os preços devem iniciar alguma recuperação mas, neste momento, estão em patamares até mesmo inferiores ao início de 2011.

Por isso, o momento é de garantir as compras de fosfatados e de formulações para o plantio de soja na próxima safra.

Potássio

A resistência dos produtores para diminuir os preços é sempre maior comparada com os outros fertilizantes, mesmo diante de um quadro internacional que aponta para uma redução nas compras dos principais países como China, Índia e Brasil, seja baseado em uma redução no consumo devido aos altos preços ou pela redução na necessidade de compras diante de estoques mais elevados como Brasil e China.

De qualquer forma é mais provável que os preços estacionem em US$520,00/t CFR Brasil. Recentes informações dão conta de que a China já está alcançando acordos para seus contratos do primeiro semestre de 2012, acertando com BPC um volume de 600.000 t e opção para mais 120.000 t nos mesmos valores do semestre anterior, isto é: US$470,00 CFR e assim, o nível atual com o Brasil já deve ser atraente.

Relações de troca

Para os fosfatados e tomando como exemplo o superfosfato triplo, é certo que os preços médios das importações ainda se encontram superiores ao do início de 2011, mas os recentes preços disponíveis no mercado internacional estão conduzindo para relações de troca mais favoráveis e com os ganhos obtidos nos preços de soja, a relação de troca deve se situar abaixo de 2011, embora historicamente mais elevada.

Já para o cloreto de potássio, a relação de troca deverá ficar acima do índice do início de 2011 mas estará abaixo do índice do final de 2011, obtidos com a pequena redução nos preços do fertilizante e com os ganhos de preços da soja. Somente com ganhos substanciais nos preços de soja é que esta relação ainda poderá melhorar, mas é mais certo que o momento seja bom para garantir o fornecimento dos insumos com uma relação de troca razoável.

Na situação do mercado disponível, a relação de troca mostra uma situação mais favorável que nos meses anteriores para a negociação dos fertilizantes, mostrando que as empresas estão atuando no mercado alinhadas com custos menores dos fertilizantes e a soja garante bons preços beneficiando a relação de trocas como mostra o quadro abaixo.

O gráfico a seguir mostra a evolução da relação de trocas para dois produtos e podemos notar o período de perda do poder de compra que ocorreu até o final de 2011 foi recuperado neste momento e com isso podemos esperar uma forte negociação com os produtores de soja nos próximos meses.

Em síntese, neste momento encontramos a melhor relação de troca soja-fertilizante e que foi conquistada graças também aos melhores preços para o grão, fato favorável que não ocorre para outras culturas e que não apresentam quadro tão favorável no momento.

O momento, portanto é da soja e encontra-se favorável para a compra de fertilizante.

<< Notícia Anterior Próxima Notícia >>

Últimas notícias

- 16h

0m - 16h

0m - 11h

30m - 23

abr -

Agro Num Instante - Temporada 2 - Episódio 38 - A soja e a China

Entrevistas

Newsletter diária

Receba nossos relatórios diários e gratuitos

Loja