Mercado pressionado

Até que se encontre o novo preço de equilíbrio no mercado físico o ambiente pressionado deve persistir.

Conforme alertávamos nesse espaço na semana passada, a dificuldade com o escoamento da carne bovina no mercado interno tem sido o principal fator a pressionar o mercado nesse começo de ano. A rigor o boi gordo no estado de São Paulo vinha até então se segurando muito bem diante da pressão negativa exercida por quedas na carne, diferenciais de base aumentando e quedas na reposição, porém, como já era de certa forma esperado, aos poucos as cotações acabaram cedendo e preços abaixo da importante barreira psicológica dos R$150,00/@ começam a acontecer no estado. Nos casos em que a pressão de baixa das indústrias paulistas não encontra vendedores, a estratégia tem sido a compra de animais de fora do estado, compra de fêmeas ou a compra de carcaças oriundas de outros estados.

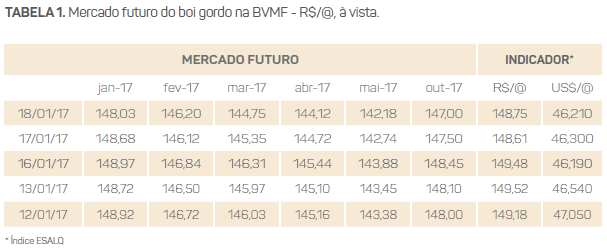

Diante dessa realidade, a BM&F continua no movimento de baixa em todos os vencimentos. Atualmente, a curva futura precifica todos os contratos em sua mínima recente, com fev/17 a R$145,50/@, mai/17 a R$141,50/@ e out/17 a R$146,50/@. O que tem permanecido estável tem sido o diferencial entre safra e entressafra, com o spread entre mai/17 e out/17 sempre em R$5,00/@. Os volumes negociados apesar de ainda estarem bem abaixo dos anos anteriores apresentaram uma ligeira melhora ao longo da semana e o número de contratos em aberto aumentou.

A boa notícia para os pecuaristas é que se o mercado de boi gordo tem operado em queda, a reposição tem estado mais pressionada ainda e a realidade de compra de bois magros ou até mesmo categorias mais leves com pouco, ou nenhum ágio tem predominado, abrindo boas oportunidades de negócios à frente.

Até que se encontre o novo preço de equilíbrio no mercado físico o ambiente pressionado deve persistir, porém, como o mercado futuro já andou muito na frente nesse movimento, o mais provável é que as quedas nos vencimentos da safra sejam menores a partir de agora. O contrato de maio, por exemplo, cotado em R$141,50/@ já representa uma queda de 5,0% frente às cotações atuais e nesse nível muito provavelmente as vendas de especuladores e hedgers tendem a diminuir. Mesmo que não haja no momento nenhum fundamento altista, é natural e saudável que o mercado futuro não caia em linha reta e algum movimento de alta seria além de esperado, muito saudável. Logicamente que tudo dependerá da evolução das cotações no físico e da indústria conseguir ou não impor quedas mais fortes em São Paulo, porém alguma recuperação de preços seria muito bem vinda.

Últimas Notícias

Entrevista

Newsletter diária

Receba nossos relatórios diários e gratuitos

Loja