Mercado futuro na semana

Mercado futuro na semana

A situação no mercado físico permanece a mesma, mas agora a queda de braço está mais intensa. As escalas permanecem em níveis muito apertados e nas grandes indústrias, que pressionam o mercado com preços menores, essa realidade é ainda mais evidente. Escalas incompletas, pulos no abate são comuns e ainda assim, existem casos de indústrias precisando de bois para o abate do dia seguinte.

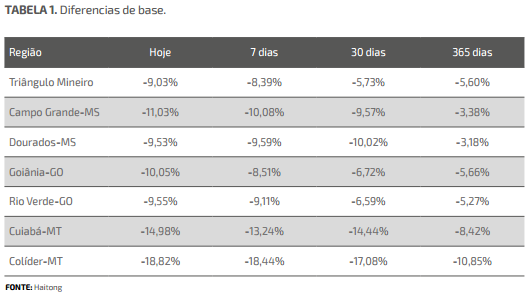

Ocorre que essa situação apertadíssima nas escalas ainda não foi suficiente para que as indústrias mudem a postura e retomem os preços antigos, pelo contrário, a diminuição de negócios nas máximas do indicador, causou até uma queda de preços no Índice Esalq, que terminou a semana passada em R$156,82/@ e veio para R$154,70/@ no dia 16/3. A diminuição de negócios na banda de cima dos preços em São Paulo pode ser explicada pelo alargamento ainda maior dos diferenciais de base, sobretudo com o Mato Grosso do Sul, que durante essa semana atingiu sua máxima nos últimos anos. Acompanhe na tabela 1.

Durante a semana, o diferencial de base entre Campo Grande e São Paulo alcançou incríveis 12,5%, contra cerca de 3,5% há um ano. Como já abordamos algumas vezes nesse espaço, há motivos para o alargamento dos diferenciais, notadamente o aumento da pauta, maior dificuldade em recuperação do ICMS e o fato de o maior parque exportador estar em São Paulo. Os níveis atuais, no entanto, são tão grandes que mesmo considerando nenhuma recuperação de ICMS ainda é mais interessante bois de fora de São Paulo, dessa forma muitas indústrias menores redirecionam suas compras para fora do estado e o volume de negócios nos preços máximos, diminui na praça paulista.

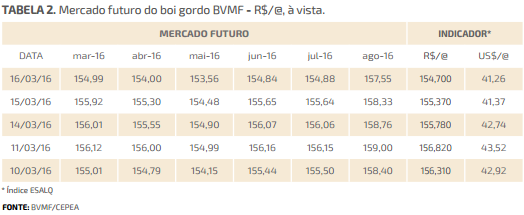

De toda forma o mercado futuro reagiu negativamente à essa realidade com os contratos futuros devolvendo grande parte da recuperação de preços ocorrida na semana passada. O contrato de mar/16 que fez máxima de R$156,95/@, no início da semana é cotado agora a R$153,85/@, o maio fez máxima a R$155,99/@ e está atualmente no R$152,80/@, outubro na máxima estava em R$164,75/@ e agora está em R$161,10/@.

Nessa briga atual, os pecuaristas apostam no enxugamento da oferta de carne causado pela diminuição dos abates e estão “escorados” na boa condição das pastagens, já a indústria aguentou a diminuição das escalas e aposta que esse “acúmulo” de animais não abatidos virá ao mercado mais dia menos dia. Diante dos altos custos de ociosidade da indústria frigorífica, e do baixo custo de manutenção dos animais nas pastagens, essa balança continua pendendo para o lado do pecuarista, vamos ver por quanto tempo vai durar a queda de braço.

Últimas Notícias

Entrevista

Newsletter diária

Receba nossos relatórios diários e gratuitos

Loja