Gerenciando o risco de preço: Operações estruturadas envolvendo opções - Parte 3 de 3

por Leandro Bovo

Quarta-feira, 8 de julho de 2009 - 16h45

Dando continuidade à discussão sobre operações no mercado futuro, vou abordar uma operação estruturada envolvendo somente opções que pode ser interessante ao pecuarista.

PUT X CALL

A operação consiste na compra de uma opção de venda (Put) e venda de uma opção de compra (Call). Apesar do jogo de palavras gerar uma pequena confusão, essa é uma operação relativamente simples, que visa garantir ao pecuarista um seguro contra a baixa dos preços e, dependendo dos valores envolvidos na negociação, esse seguro pode ser realizado com fluxo financeiro zero.

A idéia por trás da operação é que o valor desembolsado para a compra da opção de venda seja recebido na venda da opção de compra, gerando assim um fluxo líquido zero. Vamos aos exemplos:

EXEMPLOS

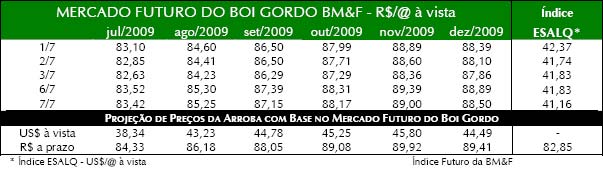

Considerando essa operação para o vencimento outubro 09, vamos tomar como base o preço de fechamento do dia 08/07 de R$88,17/@.

A operação teria como base a compra de uma opção de venda de nível R$85,00 pagando, por exemplo, R$1,00/@ e ao mesmo tempo a venda (ou no jargão do mercado lançar) de uma opção de compra de nível R$91,00, recebendo por essa venda, por exemplo, R$1,00/@. Observe os resultados.

RESULTADOS

Como o pecuarista conseguiu comprar a opção de venda pelo mesmo preço que ele vendeu a opção de compra, o desembolso dele nesta operação foi zero.

Se o mercado cair abaixo dos R$85,00/@, ele pode exercer a sua opção de venda, o que equivale a dizer que ele garantiu um preço mínimo de R$85,00/@. Se o mercado ficar entre R$85,00 e R$91,00 ele nem exercerá a opção de venda e nem será exercido na opção de compra que lançou, ou seja, essa é a faixa de preço em que ele estará segurado a custo zero.

Caso o mercado suba acima de R$91,00, o comprador da opção de compra exercerá a opção, dessa forma, o lançador da opção de compra (pecuarista) ficará vendido a R$91,00 e pagará o ajuste caso o mercado continue subindo.

Como o pecuarista tem o ativo envolvido na negociação (boi gordo) se para ele na pior das hipóteses ficar vendido a R$91,00/@ for um preço interessante, então a operação faz sentido.

Resumidamente, o que o pecuarista definiu foi um preço mínimo e um preço máximo para sua produção.

Se o mercado cair abaixo de seu preço mínimo (R$85,00 no exemplo), ele estará segurado. Se o mercado ficar com os preços entre seu preço mínimo e máximo (R$85,00 e R$91,00) para ele não fará diferença e se o mercado subir acima do preço máximo, na prática ele ficará limitado a esse preço.

Se o preço mínimo, preço máximo e a faixa entre eles forem interessantes ao pecuarista, então vale a pena realizar a operação.

Em linhas gerais, essa é a mecânica da operação.

Entretanto, existem alguns aspectos operacionais que devem ser lembrados, como a exigência de margem de garantia ao se lançar a opção de compra e a necessidade de caixa caso o mercado suba acima do nível da opção de compra lançada.

Em um mercado como o atual, há tempos oscilando entre os R$87,00 e R$89,00/@, essa pode ser uma boa alternativa para ter um mínimo de segurança na entressafra, com custo bastante reduzido.

<< Notícia Anterior Próxima Notícia >>

<< Notícia Anterior Próxima Notícia >>

Últimas notícias

Entrevistas

Newsletter diária

Receba nossos relatórios diários e gratuitos

Loja