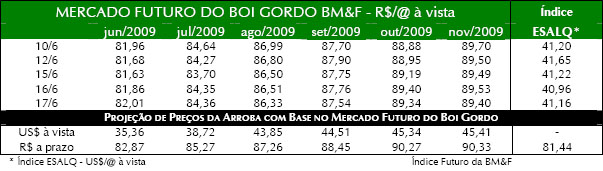

Os mercados físico e futuro de boi gordo não apresentam alteração significativas de preços há mais de uma semana. Como é comum dizer no jargão do mercado, estão “andando de lado”, sem apresentar nenhum movimento relevante de alta ou de baixa. O índice ESALQ à vista do dia 3/06 estava em R$80,51/@ e no dia 17/06, 2 semanas depois, ele estava em R$80,76, ou seja, um período de 15 dias com baixíssima volatilidade e isso se refletiu no mercado futuro.

O contrato de out-09 está “travado” entre os valores de R$88,00/@ e R$89,50/@ desde meados de maio, com alguns momentos de oscilações intradiárias mais fortes. Como no dia em que chegou a ser negociado acima dos R$90,00/@, porém sem nenhum movimento consistente de alta ou queda de preços. Isso deixou o IFR – Índice de Força Relativa - praticamente como uma reta estacionada nos 50 (lembrado que o IFR é uma escala de 0 a 100 onde valores abaixo de 30 denotam um mercado sobrevendido e acima de 70 denotam um mercado sobrecomprado), como pode ser observado na figura 1.

Toda essa falta de volatilidade está afetando sobremaneira o volume diário de contratos negociados. Para se ter uma idéia, do dia 1 ao dia 15 de junho, a média diária de contratos negociados foi de 2.600. No período de 1 a 15 de junho do ano passado, a média de negócios foi de 8.200 contratos/dia. Até o pregão de 16/06/2009 existiam 19.922 contratos em aberto em todos os vencimentos, contra 70.120 em 16/06/2008. O mercado futuro perdeu a grande exuberância apresentada até meados de 2008.

Após a forte onda de frio das duas últimas semanas, em que o aumento de oferta no mercado físico não foi grande o suficiente para provocar grandes quedas de preços, a oferta de animais terminados permanece restrita, como é típico de períodos de entressafra. Porém essa diminuição da oferta está tendo grandes dificuldades para se traduzir em preços mais altos, já que a demanda no mercado interno está deixando a desejar e o mercado externo, aliado à queda do dólar, está afetando de forma significativa as nossas exportações.

Como a curva de alta para a entressafra já está relativamente “bem desenhada”,

enquanto não houver grandes mudanças de preços no mercado físico, é provável que o mercado futuro continue sem uma grande volatilidade. Além disso, caso o mercado futuro volte a ficar acima dos esperados R$90,00/@, podemos esperar novamente fortes vendas de hedgers travando sua produção, o que dificultaria um movimento forte de alta acima desse patamar. Grandes alterações de preços no mercado físico com certeza quebrariam esse marasmo que o mercado futuro se encontra. É esperar para ver!

<< Notícia Anterior

Próxima Notícia >>

<< Notícia Anterior

Próxima Notícia >>