Com uma semana bastante curta, contando com o feriado do dia 21/04 e muita gente aproveitando o dia 20/04 para folgar, a semana tinha tudo para também ser bem pouco movimentada no mercado futuro, mas não foi o que aconteceu.

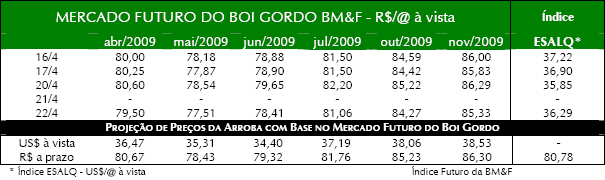

No pregão do dia 22/04 houve uma grande movimentação com 3.749 contratos negociados, volume esse bastante superior à média recente dos últimos pregões. Essa movimentação foi causada em grande parte pelas notícias de maiores volumes de gado ofertado, sobretudo no Mato Grosso do Sul. Isso foi o suficiente para alongar as escalas da maioria dos compradores e assim dar início a uma pressão baixista. Nem a notícia da liberação de 16 plantas frigoríficas habilitadas para exportar para o Chile foi suficiente para segurar a pressão de baixa nos mercados físico e futuro.

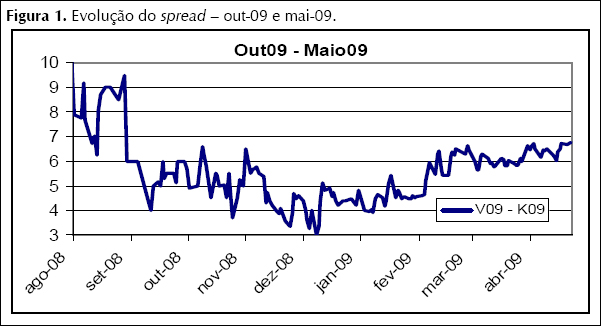

Essa pressão de baixa, sobretudo no contrato de mai-09, foi suficiente para abrir ainda mais o diferencial entre mai-09 e out-09, que está atualmente em sua diferença máxima no ano. Acompanhe a evolução desse spread na figura 1.

A operação de spread consiste na compra de um contrato e concomitante venda de um outro contrato de vencimentos diferentes, visando obter ganho com as diferenças na variação dos preços desses dois vencimentos. Assim, se não considerarmos os custos operacionais (corretagem, emolumentos e taxa de registro), uma operação de spread feita com o diferencial out-maio a R$3,0/@ (vender maio a 77,00/@ e comprar outubro a 80,00/@, por exemplo) e desfeita com o diferencial a R$6,8/@ (comprar maio a 77,50/@ e vender out a 84,30/@) geraria um ganho bruto de R$3,80/@, com a vantagem de ser uma operação bem mais segura que uma operação simples de compra e venda, já que os ajustes líquidos dessa operação seriam apenas da diferença de variação entre os contratos e não da variação de preços inteira, como numa operação unidirecional.

Essa operação de spread pode ser usada pelos confinadores para garantir o preço de compra do boi magro, comprando o contrato de mai-09, por exemplo, e vendendo o contrato de

out-09, desde que o diferencial de preços seja tal que cubra os custos de engorda e garantam um lucro interessante ao confinador.

Mesmo com a recente ampliação desse diferencial, ele ainda está bem inferior à média histórica e não tem atraído a atenção dos confinadores, porém se considerarmos o lado puramente financeiro da operação, ela significa um carrego de quase 9% em 5 meses, frente uma taxa de juros atualmente em 11,25% ao ano e com perspectiva de quedas, isso pode dificultar uma abertura ainda maior desse spread.

<< Notícia Anterior

Próxima Notícia >>

<< Notícia Anterior

Próxima Notícia >>