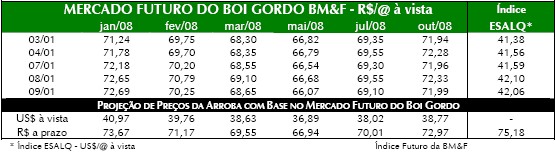

Depois de o mercado físico “ensaiar” uma queda para o final de dezembro, o ano de 2008 começou bastante aquecido tanto no mercado físico como no mercado futuro de boi gordo.

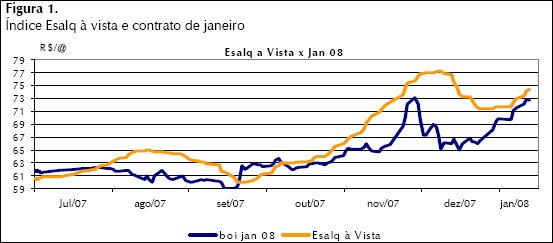

Depois de atingir o preço de R$65,00/@ em 13 de dezembro, o contrato de janeiro veio subindo com bastante força até fechar nos R$72,69 em 9 de janeiro. Acompanhe na figura 1 a evolução desse contrato frente ao índice Esalq à vista.

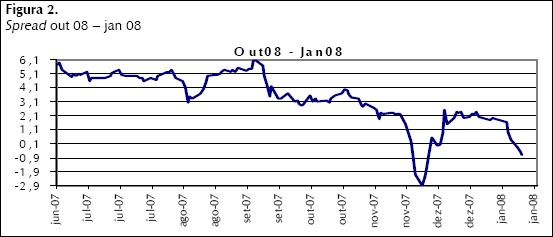

Essa grande alta do janeiro novamente não foi acompanhada pelo contrato de outubro de 2008, fazendo com que o contrato de janeiro ficasse novamente precificado acima do contrato de outubro, numa situação bastante atípica para o mercado futuro de boi. Acompanhe na figura 2 o diferencial (ou

spread) outubro 08 – janeiro 08. Um diferencial negativo significa o contrato de janeiro valendo mais do que o contrato de outubro.

O que chama mais a atenção não é exatamente o contrato de janeiro ter subido da forma como subiu, já que como já está perto de seu vencimento, a tendência é ele cada vez mais se aproximar do índice Esalq à vista, mas sim o contrato de outubro novamente não ter acompanhado a alta e estar sendo cotado abaixo do índice Esalq e abaixo do contrato de janeiro. Como já abordamos diversas vezes neste espaço, essa situação é bastante atípica no mercado futuro de boi gordo e por mais que o preço de R$72,00 para outubro possa parecer interessante, é muito importante não analisar o número isoladamente, mas sim confrontá-lo com os custos de produção para tomar uma decisão correta de venda.

Apesar de estarmos na entrada da safra, quando possivelmente veremos quedas de preços no mercado físico e no mercado futuro, o que deve balizar uma decisão de venda ou não é sempre o custo de produção. E com os atuais preços de boi magro, soja e milho, a venda no outubro a R$72,00 pode não ser remuneradora frente aos custos de produção que se desenham para essa entressafra.

Um forte abraço e até semana que vem.

<< Notícia Anterior

Próxima Notícia >>

<< Notícia Anterior

Próxima Notícia >>