A crise no setor de carne bovina

Sexta-feira, 6 de março de 2009 - 08h34

O bom desempenho das exportações entre 2002 e 2006, aliado à abundância de crédito e às aberturas de capital, acelerou o processo de expansão das grandes indústrias frigoríficas. Os anos de 2006 e 2007 foram marcados por fusões, aquisições e ampliações, dentro e fora do Brasil, de unidades de abate e/ou de processamento.

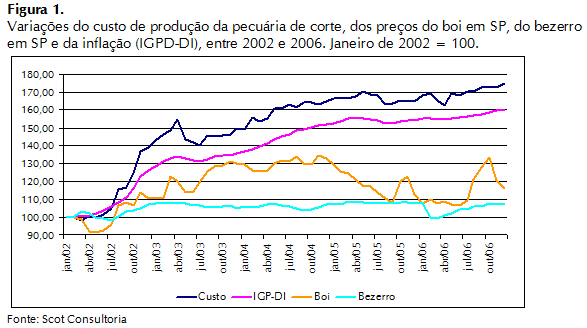

Para os pecuaristas, porém, esse intervalo entre 2002 e 2006 se caracterizou como um dos piores períodos da história da atividade, ao menos no que diz respeito aos resultados econômicos. Tomemos São Paulo como exemplo. Acompanhe, na figura 1, o comportamento dos preços pecuários, da inflação e dos custos de produção nessa época.

Tal situação deu início a um processo (natural e cíclico) de redução de investimentos e abate de matrizes, levando à retração do rebanho. A Scot Consultoria estima que, entre 2005 e 2008, o rebanho bovino brasileiro tenha encolhido em pelo menos 6%, ou seja, foram quase 12 milhões de cabeças que sumiram do mapa.

Os efeitos desse ajuste começaram a ser mensurados a partir da entressafra de 2006, apesar de que a bola já vinha sendo cantada há um bom tempo. A redução da oferta de gado (matéria-prima da indústria), juntamente com o aumento da capacidade de abate, levou à forte valorização do boi gordo e ao aumento da ociosidade dos frigoríficos.

Valorização da matéria-prima significa aumento de custo, principalmente se essa matéria-prima, no caso o boi gordo, responde por 80% a 90% dos desembolsos da indústria. Ociosidade em alta significa impossibilidade de otimização de custos fixos e queda da receita potencial. O realizado ficou muito abaixo do projetado.

Em síntese, entre 2006 e 2008, a pecuária, no campo, saía do buraco, enquanto a indústria mergulhava em um período difícil. Mas vale a pena frisar: trata-se de um movimento natural e cíclico. O mercado pecuário trabalha, historicamente, com 3 a 5 anos de preços variando acima da inflação (teoricamente um período mais favorável aos pecuaristas) e 3 a 5 anos de preços variando abaixo da inflação (teoricamente um período mais favorável às indústrias). Quem não enxerga esse movimento e, portanto, não trabalha de olho nos ganhos e nas perdas a ele relacionados, está fadado a se dar mal no negócio.

Nas fases desfavoráveis do ciclo, seja para o campo ou para a indústria, empresas com dificuldades econômicas, financeiras e/ou administrativas (está tudo relacionado) tendem à bancarrota. Já as empresas bem postadas, que se prepararam durante a fase de vacas gordas, sobrevivem às adversidades previstas, aguardando o melhor momento para voltar a crescer.

O inesperado

A coisa engrossa quando, durante uma fase relativamente longa de mercado desfavorável (ou menos favorável), surge um problema de proporções dantescas. Pior ainda quando ninguém se preparava para ele. Afinal, segundo profetas e adivinhões de toda ordem, era o fim da era dos alimentos baratos, o petróleo nunca mais seria negociado abaixo da casa de US$100,00 o barril, o ano de 2008 fecharia com câmbio ao redor de R$1,70 e o crescimento da economia mundial, em 2009, ficaria na casa de 3% a 4%. Isso tudo era líquido e certo. Não era?

O que eu quero dizer, olhando somente para o negócio carne bovina, é o seguinte. Empresas bem administradas, com um bom planejamento, conseguem lidar com os efeitos adversos do ciclo pecuário. Da mesma forma, também suportam uma crise econômica. O problema é quando têm que lidar com as duas coisas juntas, sendo que uma delas resolveu chegar com tudo; e de surpresa. O desafio mais que dobra.

Vamos considerar que o campo entrou na crise mais bem posicionado (na verdade, menos desarranjado) do que a indústria. Afinal, quando ela estourou (entre setembro e outubro de 2008), o ciclo pecuário ainda estava em fase de alta. Aliás, provavelmente estaria até agora...

Os frigoríficos, portanto, já lidavam com um problema (momento desfavorável do ciclo). De repente, passaram a amargar mais um (crise global). Os resultados, que já vinham em queda, despencaram.

Acompanhe, na tabela 1, as variações dos preços do boi gordo, do bezerro, da carne com osso negociada no atacado doméstico (boi casado) e da carne exportada, tudo em R$, entre outubro de 2008, quando estourou a crise, e fevereiro de 2009.

Tal situação deu início a um processo (natural e cíclico) de redução de investimentos e abate de matrizes, levando à retração do rebanho. A Scot Consultoria estima que, entre 2005 e 2008, o rebanho bovino brasileiro tenha encolhido em pelo menos 6%, ou seja, foram quase 12 milhões de cabeças que sumiram do mapa.

Os efeitos desse ajuste começaram a ser mensurados a partir da entressafra de 2006, apesar de que a bola já vinha sendo cantada há um bom tempo. A redução da oferta de gado (matéria-prima da indústria), juntamente com o aumento da capacidade de abate, levou à forte valorização do boi gordo e ao aumento da ociosidade dos frigoríficos.

Valorização da matéria-prima significa aumento de custo, principalmente se essa matéria-prima, no caso o boi gordo, responde por 80% a 90% dos desembolsos da indústria. Ociosidade em alta significa impossibilidade de otimização de custos fixos e queda da receita potencial. O realizado ficou muito abaixo do projetado.

Em síntese, entre 2006 e 2008, a pecuária, no campo, saía do buraco, enquanto a indústria mergulhava em um período difícil. Mas vale a pena frisar: trata-se de um movimento natural e cíclico. O mercado pecuário trabalha, historicamente, com 3 a 5 anos de preços variando acima da inflação (teoricamente um período mais favorável aos pecuaristas) e 3 a 5 anos de preços variando abaixo da inflação (teoricamente um período mais favorável às indústrias). Quem não enxerga esse movimento e, portanto, não trabalha de olho nos ganhos e nas perdas a ele relacionados, está fadado a se dar mal no negócio.

Nas fases desfavoráveis do ciclo, seja para o campo ou para a indústria, empresas com dificuldades econômicas, financeiras e/ou administrativas (está tudo relacionado) tendem à bancarrota. Já as empresas bem postadas, que se prepararam durante a fase de vacas gordas, sobrevivem às adversidades previstas, aguardando o melhor momento para voltar a crescer.

O inesperado

A coisa engrossa quando, durante uma fase relativamente longa de mercado desfavorável (ou menos favorável), surge um problema de proporções dantescas. Pior ainda quando ninguém se preparava para ele. Afinal, segundo profetas e adivinhões de toda ordem, era o fim da era dos alimentos baratos, o petróleo nunca mais seria negociado abaixo da casa de US$100,00 o barril, o ano de 2008 fecharia com câmbio ao redor de R$1,70 e o crescimento da economia mundial, em 2009, ficaria na casa de 3% a 4%. Isso tudo era líquido e certo. Não era?

O que eu quero dizer, olhando somente para o negócio carne bovina, é o seguinte. Empresas bem administradas, com um bom planejamento, conseguem lidar com os efeitos adversos do ciclo pecuário. Da mesma forma, também suportam uma crise econômica. O problema é quando têm que lidar com as duas coisas juntas, sendo que uma delas resolveu chegar com tudo; e de surpresa. O desafio mais que dobra.

Vamos considerar que o campo entrou na crise mais bem posicionado (na verdade, menos desarranjado) do que a indústria. Afinal, quando ela estourou (entre setembro e outubro de 2008), o ciclo pecuário ainda estava em fase de alta. Aliás, provavelmente estaria até agora...

Os frigoríficos, portanto, já lidavam com um problema (momento desfavorável do ciclo). De repente, passaram a amargar mais um (crise global). Os resultados, que já vinham em queda, despencaram.

Acompanhe, na tabela 1, as variações dos preços do boi gordo, do bezerro, da carne com osso negociada no atacado doméstico (boi casado) e da carne exportada, tudo em R$, entre outubro de 2008, quando estourou a crise, e fevereiro de 2009.

O que primeiro salta aos olhos é que a carne caiu mais do que o boi, ou seja, a pressão de custo e de receita sobre as indústrias aumentou, sendo que a ociosidade se manteve elevada. Depois, chama a atenção o fato de que a carne caiu mais (na verdade, muitíssimo mais) no mercado externo do que no mercado doméstico, impactando diretamente as margens dos grandes frigoríficos.

Os importadores reduziram as compras, derrubaram os preços e, alguns, começaram deixar de honrar compromissos. Qual a saída? Jogar mais carne para dentro do país. Como se trata de carne desossada, o grosso das vendas se faz para as grandes redes de varejo, ou seja, para os supermercados. E para esse setor, desde que a legislação sanitária seja cumprida, o que importa mesmo é o preço. Quanto mais baixo, melhor.

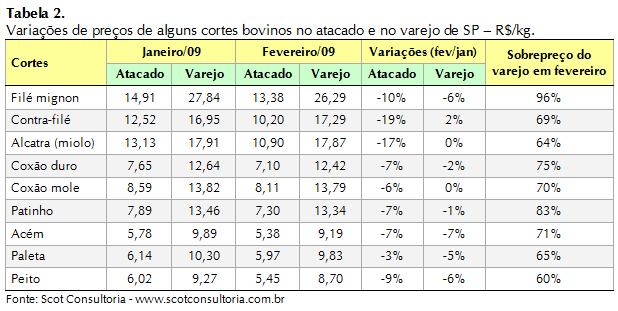

Dessa forma, iniciou-se uma forte disputa interna por espaço. O resultado, nesse início de 2009, foi uma queda extremamente acentuada dos preços da carne sem osso no atacado, sendo que o varejo aproveitou para melhorar as margens, não repassando nem a metade do ajuste para o consumidor final. Acompanhe na tabela 2.

O que primeiro salta aos olhos é que a carne caiu mais do que o boi, ou seja, a pressão de custo e de receita sobre as indústrias aumentou, sendo que a ociosidade se manteve elevada. Depois, chama a atenção o fato de que a carne caiu mais (na verdade, muitíssimo mais) no mercado externo do que no mercado doméstico, impactando diretamente as margens dos grandes frigoríficos.

Os importadores reduziram as compras, derrubaram os preços e, alguns, começaram deixar de honrar compromissos. Qual a saída? Jogar mais carne para dentro do país. Como se trata de carne desossada, o grosso das vendas se faz para as grandes redes de varejo, ou seja, para os supermercados. E para esse setor, desde que a legislação sanitária seja cumprida, o que importa mesmo é o preço. Quanto mais baixo, melhor.

Dessa forma, iniciou-se uma forte disputa interna por espaço. O resultado, nesse início de 2009, foi uma queda extremamente acentuada dos preços da carne sem osso no atacado, sendo que o varejo aproveitou para melhorar as margens, não repassando nem a metade do ajuste para o consumidor final. Acompanhe na tabela 2.

Assim como a retração dos preços da carne exportada, o desajuste do mercado de carne sem osso atinge, principalmente, os grandes frigoríficos. Como a cotação da carcaça (boi casado) ficou estável de janeiro para fevereiro, o valor apurado com venda de carne com osso encostou no valor da carne desossada, sendo que essa última agrega custo, ou seja, teria que proporcionar uma margem significativamente maior. A desossa ficou menos atraente ou inviável.

Alguns frigoríficos deixaram de desossar. Outros estão estudando essa possibilidade. Mas como a estrutura para a desossa já existe, tem-se novamente o problema de otimização de custos fixos. O que se faz com eles?

Outra face nefasta da crise, provavelmente a pior, se manifesta através da escassez e do aumento do custo do crédito. E a indústria frigorífica, de forma geral, é altamente dependente de crédito (o que não acontece no campo, com a pecuária). O dinheiro, que era farto e barato, de uma hora para outra se tornou caro e escasso.

O fato do pecuarista vender boi a prazo ajuda o comprador, ou seja, ele se financia junto ao fornecedor. Mas é preciso considerar, primeiro, que boa parte da carne também é vendida a prazo. Segundo, que o frigorífico que precisou começar a vender carne à vista, para fazer caixa, viu a receita cair ainda mais. Terceiro, que em função do medo (justificado) de não receber, boa parte dos produtores está passando a vender boi mediante pagamento no dia.

O problema do crédito aumenta para as empresas muito alavancadas, ou seja, que por conta do alto grau de endividamento já estavam com o caixa comprometido. Pior ainda para aquelas com passivos em dólares, pois o câmbio, de setembro de 2008 para cá, reagiu 37%.

Esse angu todo leva ao fechamento de unidades de abate, paralisação de atividades, demissões, calotes, redução da concorrência e pressão de baixa sobre o boi gordo. Dessa forma, a crise contamina outros segmentos da cadeia.

O que fazer?

Sob o ponto de vista setorial, é óbvio que, de imediato, existe a necessidade da criação de uma linha especial de crédito para dar suporte às atividades de abate e processamento.

É preciso trabalhar também no sentido de ampliar as vendas externas. Qualquer ação de promoção, de facilitação dos trâmites legais, de desburocratização ou de intensificação das negociações, que facilite e/ou acelere o início das vendas para o Chile, a liberação de novas fazendas para atender a UE e, mais em médio e longo prazo, a abertura de novos mercados, seria muito bem vinda.

Por fim, mas não menos importante, não se pode esquecer do marketing institucional. Combater pré-conceitos, promover os reais benefícios da carne vermelha e informar sobre as formas de preparo de cortes mais acessíveis (notadamente de dianteiro) são ações importantes, especialmente num período de estagnação econômica.

Sob o ponto de vista das empresas, o foco deve estar na gestão. No que diz respeito à gestão das empresas rurais, ou seja, das fazendas de pecuária de corte, veja a edição 74 da Carta Boi - Crise financeira no momento certo (confesso que hoje eu escolheria outro título...). O artigo também está disponível em nosso site: www.scotconsultoria.com.br .

É verdade que as perspectivas de mercado são melhores para o segundo semestre, mas não é bom contar com a sorte. Atenção aos custos e, principalmente, aos investimentos, a fim de não comprometer desnecessariamente o caixa num período em que há pouco dinheiro na praça. E o que tem, está caro.

Assim como a retração dos preços da carne exportada, o desajuste do mercado de carne sem osso atinge, principalmente, os grandes frigoríficos. Como a cotação da carcaça (boi casado) ficou estável de janeiro para fevereiro, o valor apurado com venda de carne com osso encostou no valor da carne desossada, sendo que essa última agrega custo, ou seja, teria que proporcionar uma margem significativamente maior. A desossa ficou menos atraente ou inviável.

Alguns frigoríficos deixaram de desossar. Outros estão estudando essa possibilidade. Mas como a estrutura para a desossa já existe, tem-se novamente o problema de otimização de custos fixos. O que se faz com eles?

Outra face nefasta da crise, provavelmente a pior, se manifesta através da escassez e do aumento do custo do crédito. E a indústria frigorífica, de forma geral, é altamente dependente de crédito (o que não acontece no campo, com a pecuária). O dinheiro, que era farto e barato, de uma hora para outra se tornou caro e escasso.

O fato do pecuarista vender boi a prazo ajuda o comprador, ou seja, ele se financia junto ao fornecedor. Mas é preciso considerar, primeiro, que boa parte da carne também é vendida a prazo. Segundo, que o frigorífico que precisou começar a vender carne à vista, para fazer caixa, viu a receita cair ainda mais. Terceiro, que em função do medo (justificado) de não receber, boa parte dos produtores está passando a vender boi mediante pagamento no dia.

O problema do crédito aumenta para as empresas muito alavancadas, ou seja, que por conta do alto grau de endividamento já estavam com o caixa comprometido. Pior ainda para aquelas com passivos em dólares, pois o câmbio, de setembro de 2008 para cá, reagiu 37%.

Esse angu todo leva ao fechamento de unidades de abate, paralisação de atividades, demissões, calotes, redução da concorrência e pressão de baixa sobre o boi gordo. Dessa forma, a crise contamina outros segmentos da cadeia.

O que fazer?

Sob o ponto de vista setorial, é óbvio que, de imediato, existe a necessidade da criação de uma linha especial de crédito para dar suporte às atividades de abate e processamento.

É preciso trabalhar também no sentido de ampliar as vendas externas. Qualquer ação de promoção, de facilitação dos trâmites legais, de desburocratização ou de intensificação das negociações, que facilite e/ou acelere o início das vendas para o Chile, a liberação de novas fazendas para atender a UE e, mais em médio e longo prazo, a abertura de novos mercados, seria muito bem vinda.

Por fim, mas não menos importante, não se pode esquecer do marketing institucional. Combater pré-conceitos, promover os reais benefícios da carne vermelha e informar sobre as formas de preparo de cortes mais acessíveis (notadamente de dianteiro) são ações importantes, especialmente num período de estagnação econômica.

Sob o ponto de vista das empresas, o foco deve estar na gestão. No que diz respeito à gestão das empresas rurais, ou seja, das fazendas de pecuária de corte, veja a edição 74 da Carta Boi - Crise financeira no momento certo (confesso que hoje eu escolheria outro título...). O artigo também está disponível em nosso site: www.scotconsultoria.com.br .

É verdade que as perspectivas de mercado são melhores para o segundo semestre, mas não é bom contar com a sorte. Atenção aos custos e, principalmente, aos investimentos, a fim de não comprometer desnecessariamente o caixa num período em que há pouco dinheiro na praça. E o que tem, está caro.

<< Notícia Anterior Próxima Notícia >>

Tal situação deu início a um processo (natural e cíclico) de redução de investimentos e abate de matrizes, levando à retração do rebanho. A Scot Consultoria estima que, entre 2005 e 2008, o rebanho bovino brasileiro tenha encolhido em pelo menos 6%, ou seja, foram quase 12 milhões de cabeças que sumiram do mapa.

Os efeitos desse ajuste começaram a ser mensurados a partir da entressafra de 2006, apesar de que a bola já vinha sendo cantada há um bom tempo. A redução da oferta de gado (matéria-prima da indústria), juntamente com o aumento da capacidade de abate, levou à forte valorização do boi gordo e ao aumento da ociosidade dos frigoríficos.

Valorização da matéria-prima significa aumento de custo, principalmente se essa matéria-prima, no caso o boi gordo, responde por 80% a 90% dos desembolsos da indústria. Ociosidade em alta significa impossibilidade de otimização de custos fixos e queda da receita potencial. O realizado ficou muito abaixo do projetado.

Em síntese, entre 2006 e 2008, a pecuária, no campo, saía do buraco, enquanto a indústria mergulhava em um período difícil. Mas vale a pena frisar: trata-se de um movimento natural e cíclico. O mercado pecuário trabalha, historicamente, com 3 a 5 anos de preços variando acima da inflação (teoricamente um período mais favorável aos pecuaristas) e 3 a 5 anos de preços variando abaixo da inflação (teoricamente um período mais favorável às indústrias). Quem não enxerga esse movimento e, portanto, não trabalha de olho nos ganhos e nas perdas a ele relacionados, está fadado a se dar mal no negócio.

Nas fases desfavoráveis do ciclo, seja para o campo ou para a indústria, empresas com dificuldades econômicas, financeiras e/ou administrativas (está tudo relacionado) tendem à bancarrota. Já as empresas bem postadas, que se prepararam durante a fase de vacas gordas, sobrevivem às adversidades previstas, aguardando o melhor momento para voltar a crescer.

O inesperado

A coisa engrossa quando, durante uma fase relativamente longa de mercado desfavorável (ou menos favorável), surge um problema de proporções dantescas. Pior ainda quando ninguém se preparava para ele. Afinal, segundo profetas e adivinhões de toda ordem, era o fim da era dos alimentos baratos, o petróleo nunca mais seria negociado abaixo da casa de US$100,00 o barril, o ano de 2008 fecharia com câmbio ao redor de R$1,70 e o crescimento da economia mundial, em 2009, ficaria na casa de 3% a 4%. Isso tudo era líquido e certo. Não era?

O que eu quero dizer, olhando somente para o negócio carne bovina, é o seguinte. Empresas bem administradas, com um bom planejamento, conseguem lidar com os efeitos adversos do ciclo pecuário. Da mesma forma, também suportam uma crise econômica. O problema é quando têm que lidar com as duas coisas juntas, sendo que uma delas resolveu chegar com tudo; e de surpresa. O desafio mais que dobra.

Vamos considerar que o campo entrou na crise mais bem posicionado (na verdade, menos desarranjado) do que a indústria. Afinal, quando ela estourou (entre setembro e outubro de 2008), o ciclo pecuário ainda estava em fase de alta. Aliás, provavelmente estaria até agora...

Os frigoríficos, portanto, já lidavam com um problema (momento desfavorável do ciclo). De repente, passaram a amargar mais um (crise global). Os resultados, que já vinham em queda, despencaram.

Acompanhe, na tabela 1, as variações dos preços do boi gordo, do bezerro, da carne com osso negociada no atacado doméstico (boi casado) e da carne exportada, tudo em R$, entre outubro de 2008, quando estourou a crise, e fevereiro de 2009.

O que primeiro salta aos olhos é que a carne caiu mais do que o boi, ou seja, a pressão de custo e de receita sobre as indústrias aumentou, sendo que a ociosidade se manteve elevada. Depois, chama a atenção o fato de que a carne caiu mais (na verdade, muitíssimo mais) no mercado externo do que no mercado doméstico, impactando diretamente as margens dos grandes frigoríficos.

Os importadores reduziram as compras, derrubaram os preços e, alguns, começaram deixar de honrar compromissos. Qual a saída? Jogar mais carne para dentro do país. Como se trata de carne desossada, o grosso das vendas se faz para as grandes redes de varejo, ou seja, para os supermercados. E para esse setor, desde que a legislação sanitária seja cumprida, o que importa mesmo é o preço. Quanto mais baixo, melhor.

Dessa forma, iniciou-se uma forte disputa interna por espaço. O resultado, nesse início de 2009, foi uma queda extremamente acentuada dos preços da carne sem osso no atacado, sendo que o varejo aproveitou para melhorar as margens, não repassando nem a metade do ajuste para o consumidor final. Acompanhe na tabela 2.

Assim como a retração dos preços da carne exportada, o desajuste do mercado de carne sem osso atinge, principalmente, os grandes frigoríficos. Como a cotação da carcaça (boi casado) ficou estável de janeiro para fevereiro, o valor apurado com venda de carne com osso encostou no valor da carne desossada, sendo que essa última agrega custo, ou seja, teria que proporcionar uma margem significativamente maior. A desossa ficou menos atraente ou inviável.

Alguns frigoríficos deixaram de desossar. Outros estão estudando essa possibilidade. Mas como a estrutura para a desossa já existe, tem-se novamente o problema de otimização de custos fixos. O que se faz com eles?

Outra face nefasta da crise, provavelmente a pior, se manifesta através da escassez e do aumento do custo do crédito. E a indústria frigorífica, de forma geral, é altamente dependente de crédito (o que não acontece no campo, com a pecuária). O dinheiro, que era farto e barato, de uma hora para outra se tornou caro e escasso.

O fato do pecuarista vender boi a prazo ajuda o comprador, ou seja, ele se financia junto ao fornecedor. Mas é preciso considerar, primeiro, que boa parte da carne também é vendida a prazo. Segundo, que o frigorífico que precisou começar a vender carne à vista, para fazer caixa, viu a receita cair ainda mais. Terceiro, que em função do medo (justificado) de não receber, boa parte dos produtores está passando a vender boi mediante pagamento no dia.

O problema do crédito aumenta para as empresas muito alavancadas, ou seja, que por conta do alto grau de endividamento já estavam com o caixa comprometido. Pior ainda para aquelas com passivos em dólares, pois o câmbio, de setembro de 2008 para cá, reagiu 37%.

Esse angu todo leva ao fechamento de unidades de abate, paralisação de atividades, demissões, calotes, redução da concorrência e pressão de baixa sobre o boi gordo. Dessa forma, a crise contamina outros segmentos da cadeia.

O que fazer?

Sob o ponto de vista setorial, é óbvio que, de imediato, existe a necessidade da criação de uma linha especial de crédito para dar suporte às atividades de abate e processamento.

É preciso trabalhar também no sentido de ampliar as vendas externas. Qualquer ação de promoção, de facilitação dos trâmites legais, de desburocratização ou de intensificação das negociações, que facilite e/ou acelere o início das vendas para o Chile, a liberação de novas fazendas para atender a UE e, mais em médio e longo prazo, a abertura de novos mercados, seria muito bem vinda.

Por fim, mas não menos importante, não se pode esquecer do marketing institucional. Combater pré-conceitos, promover os reais benefícios da carne vermelha e informar sobre as formas de preparo de cortes mais acessíveis (notadamente de dianteiro) são ações importantes, especialmente num período de estagnação econômica.

Sob o ponto de vista das empresas, o foco deve estar na gestão. No que diz respeito à gestão das empresas rurais, ou seja, das fazendas de pecuária de corte, veja a edição 74 da Carta Boi - Crise financeira no momento certo (confesso que hoje eu escolheria outro título...). O artigo também está disponível em nosso site: www.scotconsultoria.com.br .

É verdade que as perspectivas de mercado são melhores para o segundo semestre, mas não é bom contar com a sorte. Atenção aos custos e, principalmente, aos investimentos, a fim de não comprometer desnecessariamente o caixa num período em que há pouco dinheiro na praça. E o que tem, está caro.

<< Notícia Anterior Próxima Notícia >>

Últimas notícias

Entrevistas

Newsletter diária

Receba nossos relatórios diários e gratuitos

Loja