Já vimos esse filme

Terça-feira, 16 de dezembro de 2008 - 17h00

Na última Carta Boi, edição 72, escrevemos que o comportamento dos preços ao longo do próximo ano será ditado, principalmente, pela demanda. Afinal, o problema de oferta ainda não foi equacionado.

Temos tido uma boa amostra dessa tendência nesse final de 2008. A oferta de animais terminados está relativamente reduzida. Basta dar uma olhada no nível de ociosidade das indústrias frigoríficas para ter ciência disso. Quem tem escala cheia conta, além do abate minguado, com animais próprios e com boi a termo.

No entanto, a demanda não vai bem. A crise econômica tem afetado negativamente o crédito de indústrias e de tradings, bem como o poder de compra dos consumidores no mundo todo. Em alguns lugares mais, em outros menos, mas ninguém escapa.

No Brasil, as cotações da carne bovina no atacado despencaram. Na verdade, ao longo dos último 30 dias, o mercado para o traseiro se manteve mais ou menos firme. Mas o dianteiro caiu 24%. Aliás, o dianteiro hoje vale menos do que a ponta de agulha.

Além do período do ano não favorecer, internamente, as vendas de cortes de segunda (as confraternizações levam a um aumento de procura por cortes mais nobres, da linha grill), o maior importador de dianteiro brasileiro, a Rússia, está com portos congelados e problemas de ordem econômica.

A carne em baixa e as perspectivas pouco favoráveis tiraram a sustentação das cotações da arroba. O pecuarista, assustado, acaba partindo para a venda, favorecendo ainda mais o movimento de baixa. Mesmo com a oferta abaixo dos níveis normais, é óbvio que existe gado por aí. No Brasil tem muito boi.

Um pouco de história

Mas não é a primeira vez que o mercado do boi gordo, por conta da frouxidão dos preços da carne, passa a trabalhar em baixa, mesmo sem muita oferta. Aliás, isso aconteceu num passado não muito distante.

Lembra da aftosa em 2005? Vamos analisar o que aconteceu com o boi e com a carne em São Paulo, naquele período. Observe a figura 1.

Entre o início de setembro e 10 de outubro de 2005 o boi gordo, em São Paulo, se valorizou em 18%. Essa havia sido a maior alta já registrada, em pouco mais de 30 dias, desde o início do Plano Real.

Em função da magnitude desse movimento, do nível do abate de vacas (que já estávamos acompanhando há algum tempo) e do que começava a acontecer com o mercado de reposição (mesmo com a procura fraca, os preços estavam firmando em algumas praças), começamos a considerar, aqui na Scot Consultoria, que se tratava do começo de um novo ciclo pecuário, com preços em recuperação.

Em meados de outubro, porém, veio o balde de água fria: a descoberta de focos de febre aftosa no Mato Grosso do Sul. O mercado, de imediato, despencou, em função do terrorismo que fizeram em cima do caso (o Brasil teria US$3 bilhões de prejuízos com exportações, lembram?).

No entanto, a oferta estava tão baixa que o mercado reagiu logo em seguida. Só que, em mais alguns dias, foi anunciado que a aftosa havia chegado ao Paraná.

Aí já estávamos entrando na safra. E para piorar, no início de 2006, os temores relacionados à gripe aviária passaram a afetar negativamente o consumo mundial de carne de frango, principalmente na Europa e na Ásia.

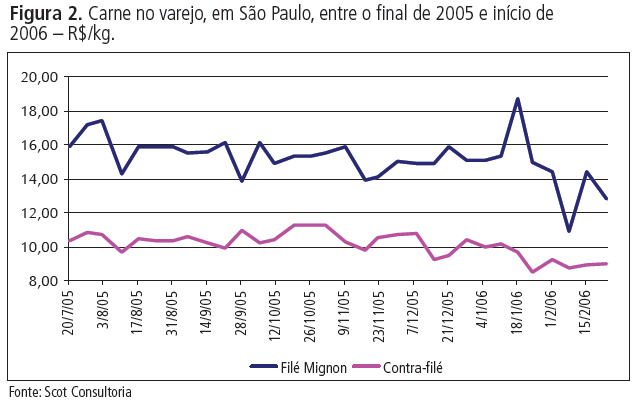

Os exportadores brasileiros de carne branca tiveram que direcionar uma maior parte da produção para o mercado doméstico, a preço de banana. No varejo, o frango chegou a R$0,90/kg. E a carne vermelha teve que acompanhar o movimento. Veja a figura 2.

Entre o início de setembro e 10 de outubro de 2005 o boi gordo, em São Paulo, se valorizou em 18%. Essa havia sido a maior alta já registrada, em pouco mais de 30 dias, desde o início do Plano Real.

Em função da magnitude desse movimento, do nível do abate de vacas (que já estávamos acompanhando há algum tempo) e do que começava a acontecer com o mercado de reposição (mesmo com a procura fraca, os preços estavam firmando em algumas praças), começamos a considerar, aqui na Scot Consultoria, que se tratava do começo de um novo ciclo pecuário, com preços em recuperação.

Em meados de outubro, porém, veio o balde de água fria: a descoberta de focos de febre aftosa no Mato Grosso do Sul. O mercado, de imediato, despencou, em função do terrorismo que fizeram em cima do caso (o Brasil teria US$3 bilhões de prejuízos com exportações, lembram?).

No entanto, a oferta estava tão baixa que o mercado reagiu logo em seguida. Só que, em mais alguns dias, foi anunciado que a aftosa havia chegado ao Paraná.

Aí já estávamos entrando na safra. E para piorar, no início de 2006, os temores relacionados à gripe aviária passaram a afetar negativamente o consumo mundial de carne de frango, principalmente na Europa e na Ásia.

Os exportadores brasileiros de carne branca tiveram que direcionar uma maior parte da produção para o mercado doméstico, a preço de banana. No varejo, o frango chegou a R$0,90/kg. E a carne vermelha teve que acompanhar o movimento. Veja a figura 2.

Na safra, com aftosa, carne de frango barata e carne bovina em queda, o boi em São Paulo se manteve em baixa até junho de 2006, quando chegou em R$50,00/@, em termos nominais, ou R$60,54/@, atualizado pelo IGP-DI. Esse foi, em termos reais, o valor mais baixo dos últimos 50 anos. O fundo do poço.

Depois da tempestade...

A partir de julho de 2006 o mercado começou a se acertar. Ficou claro que o embargo à carne bovina brasileira era parcial, restrita aos Estados com aftosa (Paraná e Mato Grosso do Sul) e à São Paulo, que fica entre os dois. Os grandes frigoríficos nacionais, com plantas em várias regiões, precisaram apenas remanejar as vendas para continuar quebrando recordes de exportação.

A produção de frango, por sua vez, se ajustou à demanda. Afinal, o frango nasce e morre em pouco mais de 40 dias. É rápido para arrumar a casa.

A oferta de gado, que já vinha sendo afetada pela redução de investimentos e pelo abate de matrizes, se retraiu ainda mais com a entrada da entressafra, sendo que a economia estava em expansão, dando força ao consumo.

Esse cenário - oferta reduzida e demanda em alta - manteve o mercado do boi gordo em alta até algumas semanas atrás.

Portanto, a aftosa de 2005 (com a ajuda da gripe aviária) apenas postergou um movimento que já vinha se desenhando há alguns anos, baseado numa relação oferta x demanda que começava a se mostrar favorável ao aumento de preços.

E hoje?

Hoje, aqui na Scot Consultoria, avaliamos que a oferta de gado permanece abaixo dos níveis normais, e que o abate de matrizes precisa recuar ainda mais para sustentar a retomada de crescimento do rebanho.

Consideramos também o nível de ociosidade das indústrias frigoríficas muito elevado, insustentável no médio/longo prazo.

O consumo está fraco, estagnado, por conta do pessimismo e de um excesso de precaução relacionados à crise econômica. No entanto, já tivemos provas este ano que o poder aquisitivo da população dá conta de um traseiro na casa de R$6,80/kg a R$7,00/kg e de um dianteiro entre R$5,00/kg e R$5,40/kg.

Aliás, o dianteiro na casa de R$3,50/kg, como está hoje, é um prato cheio. Nos últimos dois meses, a diferença em relação ao frango, também no atacado, caiu de R$2,40/kg para R$1,03/kg. E a perspectiva para a produção de frango, no início de 2009, é de queda, o que deve ajudar na sustentação dos preços da carne branca.

Lá fora, se por um lado a Rússia está importando menos, as exportações brasileiras de carne bovina para a Europa estão em alta. O Chile, por sua vez, está para ser retomado, sendo que importa, principalmente, dianteiro.

O dólar acima de R$2,20 praticamente anula as perdas advindas de retrações de 10% a 20% nos preços internacionais da carne bovina (há poucos meses o câmbio estava em R$1,60). Aliás, ajustes dessa magnitude podem ser importantes para garantir a continuidade das vendas, diante de um cenário de poder de compra, em nível mundial, menor.

Por fim, se as cotações pecuárias despencarem em 2009, o processo de retomada de investimentos será interrompido. O problema de oferta, portanto, irá se prolongar.

A crise econômica veio para bagunçar o mercado num período em que a relação oferta x demanda se mostrava claramente favorável à continuidade da recuperação dos preços pecuários. Lembra muito o efeito combinado da aftosa com a gripe aviária entre o final de 2005 e o início de 2006.

É difícil saber quando, mas assim como aconteceu antes, essa tempestade (mais hora, menos hora) irá passar. Já vimos esse filme antes.

Na safra, com aftosa, carne de frango barata e carne bovina em queda, o boi em São Paulo se manteve em baixa até junho de 2006, quando chegou em R$50,00/@, em termos nominais, ou R$60,54/@, atualizado pelo IGP-DI. Esse foi, em termos reais, o valor mais baixo dos últimos 50 anos. O fundo do poço.

Depois da tempestade...

A partir de julho de 2006 o mercado começou a se acertar. Ficou claro que o embargo à carne bovina brasileira era parcial, restrita aos Estados com aftosa (Paraná e Mato Grosso do Sul) e à São Paulo, que fica entre os dois. Os grandes frigoríficos nacionais, com plantas em várias regiões, precisaram apenas remanejar as vendas para continuar quebrando recordes de exportação.

A produção de frango, por sua vez, se ajustou à demanda. Afinal, o frango nasce e morre em pouco mais de 40 dias. É rápido para arrumar a casa.

A oferta de gado, que já vinha sendo afetada pela redução de investimentos e pelo abate de matrizes, se retraiu ainda mais com a entrada da entressafra, sendo que a economia estava em expansão, dando força ao consumo.

Esse cenário - oferta reduzida e demanda em alta - manteve o mercado do boi gordo em alta até algumas semanas atrás.

Portanto, a aftosa de 2005 (com a ajuda da gripe aviária) apenas postergou um movimento que já vinha se desenhando há alguns anos, baseado numa relação oferta x demanda que começava a se mostrar favorável ao aumento de preços.

E hoje?

Hoje, aqui na Scot Consultoria, avaliamos que a oferta de gado permanece abaixo dos níveis normais, e que o abate de matrizes precisa recuar ainda mais para sustentar a retomada de crescimento do rebanho.

Consideramos também o nível de ociosidade das indústrias frigoríficas muito elevado, insustentável no médio/longo prazo.

O consumo está fraco, estagnado, por conta do pessimismo e de um excesso de precaução relacionados à crise econômica. No entanto, já tivemos provas este ano que o poder aquisitivo da população dá conta de um traseiro na casa de R$6,80/kg a R$7,00/kg e de um dianteiro entre R$5,00/kg e R$5,40/kg.

Aliás, o dianteiro na casa de R$3,50/kg, como está hoje, é um prato cheio. Nos últimos dois meses, a diferença em relação ao frango, também no atacado, caiu de R$2,40/kg para R$1,03/kg. E a perspectiva para a produção de frango, no início de 2009, é de queda, o que deve ajudar na sustentação dos preços da carne branca.

Lá fora, se por um lado a Rússia está importando menos, as exportações brasileiras de carne bovina para a Europa estão em alta. O Chile, por sua vez, está para ser retomado, sendo que importa, principalmente, dianteiro.

O dólar acima de R$2,20 praticamente anula as perdas advindas de retrações de 10% a 20% nos preços internacionais da carne bovina (há poucos meses o câmbio estava em R$1,60). Aliás, ajustes dessa magnitude podem ser importantes para garantir a continuidade das vendas, diante de um cenário de poder de compra, em nível mundial, menor.

Por fim, se as cotações pecuárias despencarem em 2009, o processo de retomada de investimentos será interrompido. O problema de oferta, portanto, irá se prolongar.

A crise econômica veio para bagunçar o mercado num período em que a relação oferta x demanda se mostrava claramente favorável à continuidade da recuperação dos preços pecuários. Lembra muito o efeito combinado da aftosa com a gripe aviária entre o final de 2005 e o início de 2006.

É difícil saber quando, mas assim como aconteceu antes, essa tempestade (mais hora, menos hora) irá passar. Já vimos esse filme antes.

<< Notícia Anterior Próxima Notícia >>

Entre o início de setembro e 10 de outubro de 2005 o boi gordo, em São Paulo, se valorizou em 18%. Essa havia sido a maior alta já registrada, em pouco mais de 30 dias, desde o início do Plano Real.

Em função da magnitude desse movimento, do nível do abate de vacas (que já estávamos acompanhando há algum tempo) e do que começava a acontecer com o mercado de reposição (mesmo com a procura fraca, os preços estavam firmando em algumas praças), começamos a considerar, aqui na Scot Consultoria, que se tratava do começo de um novo ciclo pecuário, com preços em recuperação.

Em meados de outubro, porém, veio o balde de água fria: a descoberta de focos de febre aftosa no Mato Grosso do Sul. O mercado, de imediato, despencou, em função do terrorismo que fizeram em cima do caso (o Brasil teria US$3 bilhões de prejuízos com exportações, lembram?).

No entanto, a oferta estava tão baixa que o mercado reagiu logo em seguida. Só que, em mais alguns dias, foi anunciado que a aftosa havia chegado ao Paraná.

Aí já estávamos entrando na safra. E para piorar, no início de 2006, os temores relacionados à gripe aviária passaram a afetar negativamente o consumo mundial de carne de frango, principalmente na Europa e na Ásia.

Os exportadores brasileiros de carne branca tiveram que direcionar uma maior parte da produção para o mercado doméstico, a preço de banana. No varejo, o frango chegou a R$0,90/kg. E a carne vermelha teve que acompanhar o movimento. Veja a figura 2.

Na safra, com aftosa, carne de frango barata e carne bovina em queda, o boi em São Paulo se manteve em baixa até junho de 2006, quando chegou em R$50,00/@, em termos nominais, ou R$60,54/@, atualizado pelo IGP-DI. Esse foi, em termos reais, o valor mais baixo dos últimos 50 anos. O fundo do poço.

Depois da tempestade...

A partir de julho de 2006 o mercado começou a se acertar. Ficou claro que o embargo à carne bovina brasileira era parcial, restrita aos Estados com aftosa (Paraná e Mato Grosso do Sul) e à São Paulo, que fica entre os dois. Os grandes frigoríficos nacionais, com plantas em várias regiões, precisaram apenas remanejar as vendas para continuar quebrando recordes de exportação.

A produção de frango, por sua vez, se ajustou à demanda. Afinal, o frango nasce e morre em pouco mais de 40 dias. É rápido para arrumar a casa.

A oferta de gado, que já vinha sendo afetada pela redução de investimentos e pelo abate de matrizes, se retraiu ainda mais com a entrada da entressafra, sendo que a economia estava em expansão, dando força ao consumo.

Esse cenário - oferta reduzida e demanda em alta - manteve o mercado do boi gordo em alta até algumas semanas atrás.

Portanto, a aftosa de 2005 (com a ajuda da gripe aviária) apenas postergou um movimento que já vinha se desenhando há alguns anos, baseado numa relação oferta x demanda que começava a se mostrar favorável ao aumento de preços.

E hoje?

Hoje, aqui na Scot Consultoria, avaliamos que a oferta de gado permanece abaixo dos níveis normais, e que o abate de matrizes precisa recuar ainda mais para sustentar a retomada de crescimento do rebanho.

Consideramos também o nível de ociosidade das indústrias frigoríficas muito elevado, insustentável no médio/longo prazo.

O consumo está fraco, estagnado, por conta do pessimismo e de um excesso de precaução relacionados à crise econômica. No entanto, já tivemos provas este ano que o poder aquisitivo da população dá conta de um traseiro na casa de R$6,80/kg a R$7,00/kg e de um dianteiro entre R$5,00/kg e R$5,40/kg.

Aliás, o dianteiro na casa de R$3,50/kg, como está hoje, é um prato cheio. Nos últimos dois meses, a diferença em relação ao frango, também no atacado, caiu de R$2,40/kg para R$1,03/kg. E a perspectiva para a produção de frango, no início de 2009, é de queda, o que deve ajudar na sustentação dos preços da carne branca.

Lá fora, se por um lado a Rússia está importando menos, as exportações brasileiras de carne bovina para a Europa estão em alta. O Chile, por sua vez, está para ser retomado, sendo que importa, principalmente, dianteiro.

O dólar acima de R$2,20 praticamente anula as perdas advindas de retrações de 10% a 20% nos preços internacionais da carne bovina (há poucos meses o câmbio estava em R$1,60). Aliás, ajustes dessa magnitude podem ser importantes para garantir a continuidade das vendas, diante de um cenário de poder de compra, em nível mundial, menor.

Por fim, se as cotações pecuárias despencarem em 2009, o processo de retomada de investimentos será interrompido. O problema de oferta, portanto, irá se prolongar.

A crise econômica veio para bagunçar o mercado num período em que a relação oferta x demanda se mostrava claramente favorável à continuidade da recuperação dos preços pecuários. Lembra muito o efeito combinado da aftosa com a gripe aviária entre o final de 2005 e o início de 2006.

É difícil saber quando, mas assim como aconteceu antes, essa tempestade (mais hora, menos hora) irá passar. Já vimos esse filme antes.

<< Notícia Anterior Próxima Notícia >>

Últimas notícias

Entrevistas

Newsletter diária

Receba nossos relatórios diários e gratuitos

Loja