Novo desafio para as indústrias de insumos

Quarta-feira, 10 de janeiro de 2007 - 12h10

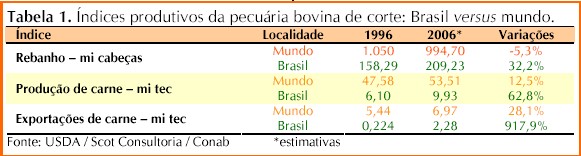

A pecuária do Brasil, principalmente no que diz respeito à bovinocultura de corte (foco deste artigo), registrou um tremendo avanço, do ponto de vista produtivo, ao longo dos últimos anos. As taxas brasileiras de crescimento superaram, com folga, as médias mundiais, como pode ser observado na tabela 1.

Isso foi possível graças à melhoria dos índices zootécnicos. Nos últimos 10 anos, a taxa média de natalidade, por exemplo, saltou de cerca de 50% para 62%. A idade média de abate passou de 4,7 anos para 3,5 anos. O desfrute alcançou algo próximo de 22%, contra 18% em 1996. A taxa de lotação, por sua vez, evoluiu 50%, passando de 0,50 U.A./ha para 0,75 U.A./ha.

Para tanto, foi necessário incorporar tecnologia. Muita tecnologia. Nesse quesito, ponto para o produtor, que acreditou no negócio e nele investiu, sustentando a modernização da pecuária nacional. A recuperação dos preços pecuários entre 1996 e 2001 (fase de alta do último ciclo) e o oba-oba gerado pela abertura do mercado mundial à carne brasileira serviram de combustível para todo esse processo.

As indústrias de insumos, por sua vez, responderam às demandas advindas dessa nova pecuária, mais moderna e, consequentemente, mais exigente. Foi um período de lançamento de novos produtos (mais eficazes e mais seguros, portanto, de melhor qualidade), de personalização do atendimento, de segmentação de mercado e, principalmente, de aumento da gama de serviços. A popularização da venda com assistência técnica.

Uma pesquisa, encomendada por uma grande empresa da área de produtos para saúde animal, realizada pelo Instituto de Pesquisa Kleffman e publicada, em síntese, na revista DBO, deu conta de que a profissionalização e a assistência técnica estão entre as principais tendências do mercado agropecuário brasileiro. O consumidor final quer cada vez mais qualidade dos produtos e, o produtor, quer assistência técnica e não apenas insumos.

A pesquisa comprova aquilo que sentimos no dia-a-dia. Aliás, é justamente para isso que servem as pesquisas: para comprovar, ou não, esses sentimentos.

Particularmente, acredito que a venda casada com assistência técnica já não pode mais ser considerada um diferencial. É pré-requisito. É como saber inglês e ter bons conhecimentos de informática. Não serão essas as qualidades que farão o currículo de um profissional se destacar num processo de seleção. Elas apenas farão com que o departamento de recursos humanos não o descarte logo na primeira triagem.

A oferta relativamente elevada de bons profissionais no mercado e a crescente pressão por resultados fazem com que os selecionadores de talentos exijam cada vez mais dos candidatos. Eles escolhem quem tem algo a mais a oferecer.

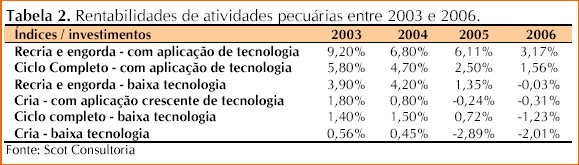

Assim também raciocina o produtor rural na escolha de seus fornecedores de insumos. E o nível de exigência do homem do campo, assim como dos recrutadores de talentos, tende a aumentar cada vez mais. Não é frescura, é questão de sobrevivência. Acompanhe na tabela 2 a evolução das rentabilidades de atividades pecuárias nos últimos anos.

Isso foi possível graças à melhoria dos índices zootécnicos. Nos últimos 10 anos, a taxa média de natalidade, por exemplo, saltou de cerca de 50% para 62%. A idade média de abate passou de 4,7 anos para 3,5 anos. O desfrute alcançou algo próximo de 22%, contra 18% em 1996. A taxa de lotação, por sua vez, evoluiu 50%, passando de 0,50 U.A./ha para 0,75 U.A./ha.

Para tanto, foi necessário incorporar tecnologia. Muita tecnologia. Nesse quesito, ponto para o produtor, que acreditou no negócio e nele investiu, sustentando a modernização da pecuária nacional. A recuperação dos preços pecuários entre 1996 e 2001 (fase de alta do último ciclo) e o oba-oba gerado pela abertura do mercado mundial à carne brasileira serviram de combustível para todo esse processo.

As indústrias de insumos, por sua vez, responderam às demandas advindas dessa nova pecuária, mais moderna e, consequentemente, mais exigente. Foi um período de lançamento de novos produtos (mais eficazes e mais seguros, portanto, de melhor qualidade), de personalização do atendimento, de segmentação de mercado e, principalmente, de aumento da gama de serviços. A popularização da venda com assistência técnica.

Uma pesquisa, encomendada por uma grande empresa da área de produtos para saúde animal, realizada pelo Instituto de Pesquisa Kleffman e publicada, em síntese, na revista DBO, deu conta de que a profissionalização e a assistência técnica estão entre as principais tendências do mercado agropecuário brasileiro. O consumidor final quer cada vez mais qualidade dos produtos e, o produtor, quer assistência técnica e não apenas insumos.

A pesquisa comprova aquilo que sentimos no dia-a-dia. Aliás, é justamente para isso que servem as pesquisas: para comprovar, ou não, esses sentimentos.

Particularmente, acredito que a venda casada com assistência técnica já não pode mais ser considerada um diferencial. É pré-requisito. É como saber inglês e ter bons conhecimentos de informática. Não serão essas as qualidades que farão o currículo de um profissional se destacar num processo de seleção. Elas apenas farão com que o departamento de recursos humanos não o descarte logo na primeira triagem.

A oferta relativamente elevada de bons profissionais no mercado e a crescente pressão por resultados fazem com que os selecionadores de talentos exijam cada vez mais dos candidatos. Eles escolhem quem tem algo a mais a oferecer.

Assim também raciocina o produtor rural na escolha de seus fornecedores de insumos. E o nível de exigência do homem do campo, assim como dos recrutadores de talentos, tende a aumentar cada vez mais. Não é frescura, é questão de sobrevivência. Acompanhe na tabela 2 a evolução das rentabilidades de atividades pecuárias nos últimos anos.

Essa é a síntese de um estudo encabeçado pelo engenheiro agrônomo Maurício Palma Nogueira, diretor da Scot Consultoria, que está sendo publicado, na íntegra, na edição 695 do informativo pecuário semanal Boi & Companhia, também editado pela Scot. É um retrato da realidade econômica da pecuária nacional.

Nos últimos anos houve uma forte retração dos preços pecuários, mas com aumento de custos. Em termos reais, tomando São Paulo como exemplo, a cotação do boi gordo, entre 2001 e 2006, recuou 23,7%. Para o boi magro anelorado a queda foi de 23,6%, chegando a 31,2% para o bezerro.

Isso se deve, sobretudo, ao forte aumento na oferta de gado e carne, graças aos investimentos realizados no período 1996-2001. É assim que funciona o ciclo pecuário. Mas, por conta de outros eventos, como a forte valorização do real, a febre aftosa e a gripe aviária, que no início deste ano abarrotou o mercado interno de carne de frango, a fase de baixa já durou mais do que devia.

O produtor, a fim de sustentar o caixa, busca conter as despesas e, posteriormente, parte para o descarte de matrizes. Mas vamos nos ater à tentativa de redução ou manutenção dos custos.

Isso significa adiar (ou cancelar) investimentos e, sobretudo, conter (ou reduzir) os gastos com insumos. Como reflexo, a mídia tem noticiado que as indústrias de insumos não têm colhido bons resultados. A veterinária, por exemplo, que tem cerca de 60% do faturamento atrelado à bovinocultura de corte, acredita que 2006 fechou no mesmo patamar de 2005.

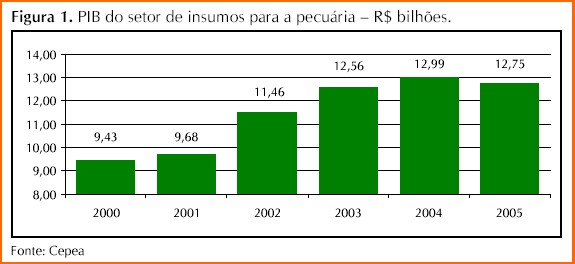

O desempenho da indústria de insumos para pecuária geral, não só bovinocultura de corte está exposto na figura 1. As informações são do Centro de Estudos Avançados em Economia Aplicada (CEPEA USP).

Essa é a síntese de um estudo encabeçado pelo engenheiro agrônomo Maurício Palma Nogueira, diretor da Scot Consultoria, que está sendo publicado, na íntegra, na edição 695 do informativo pecuário semanal Boi & Companhia, também editado pela Scot. É um retrato da realidade econômica da pecuária nacional.

Nos últimos anos houve uma forte retração dos preços pecuários, mas com aumento de custos. Em termos reais, tomando São Paulo como exemplo, a cotação do boi gordo, entre 2001 e 2006, recuou 23,7%. Para o boi magro anelorado a queda foi de 23,6%, chegando a 31,2% para o bezerro.

Isso se deve, sobretudo, ao forte aumento na oferta de gado e carne, graças aos investimentos realizados no período 1996-2001. É assim que funciona o ciclo pecuário. Mas, por conta de outros eventos, como a forte valorização do real, a febre aftosa e a gripe aviária, que no início deste ano abarrotou o mercado interno de carne de frango, a fase de baixa já durou mais do que devia.

O produtor, a fim de sustentar o caixa, busca conter as despesas e, posteriormente, parte para o descarte de matrizes. Mas vamos nos ater à tentativa de redução ou manutenção dos custos.

Isso significa adiar (ou cancelar) investimentos e, sobretudo, conter (ou reduzir) os gastos com insumos. Como reflexo, a mídia tem noticiado que as indústrias de insumos não têm colhido bons resultados. A veterinária, por exemplo, que tem cerca de 60% do faturamento atrelado à bovinocultura de corte, acredita que 2006 fechou no mesmo patamar de 2005.

O desempenho da indústria de insumos para pecuária geral, não só bovinocultura de corte está exposto na figura 1. As informações são do Centro de Estudos Avançados em Economia Aplicada (CEPEA USP).

Houve recuo de 1,8% de 2004 para 2005. Para 2006, em relação a 2005, os dados preliminares do Cepea apontam uma nova retração; dessa vez de 4,3%. Além do efeito acumulado da queda da renda no campo, é preciso considerar, em 2006, o reforço da crise mundial deflagrada pela gripe aviária, que castigou a avicultura brasileira, e os embargos advindos da febre aftosa, com impactos na suinocultura e na bovinocultura.

Arrisco dizer que o desempenho do setor de insumos não começou a cair antes, a reboque da queda da renda do produtor rural, graças a um sobre-esforço de vendas, que em alguns casos lançou mão de preços mais convidativos, e ao valor agregado da assistência técnica, que ajudou a segurar a demanda. Mas é preciso considerar também o empreendedorismo do produtor rural e a sua vontade de não deixar a fazenda voltar para trás, como se costuma dizer.

Mas quando se tem, para o caso da bovinocultura de corte, cinco anos de preços em alta, precedidos por seis anos de baixa, a balança pende fortemente contra a margem do produtor. Um desafio, inclusive, para empresas rurais que podem ser consideradas modelo em termos de gestão da produção. O fôlego chegou ao limite.

O ciclo irá virar novamente. Aliás, tudo leva a crer que esse processo já se iniciou. A virada do ciclo pecuário deve sustentar, em médio prazo, uma nova onda de investimentos e também um novo ciclo de incorporação de tecnologia. Bom para os produtores, para as indústrias de insumos e para o País.

Porém, como se sabe, depois dos períodos de bonança vêm sempre novas fases de baixa. E elas tendem a ser cada vez mais fortes, ao contrário das fazes de alta. Em outras palavras, tem-se vales de preços cada vez mais fundos e picos cada vez mais baixos.

Tal realidade leva à necessidade de maximização dos resultados produtivos. É preciso alcançar ganhos em escala, a fim de compensar a queda de preços e reduzir custos fixos. É necessário, portanto, investir e aplicar tecnologia. Não tem escapatória. E esse é o grande trunfo das indústrias de insumos.

Mas esse processo não pode ser conduzido de qualquer jeito. Vide exemplo do cruzamento industrial, que há mais de uma década foi apresentado ao mercado como a solução de todos os problemas, mas por falta de orientação adequada não alcançou os resultados esperados. A tecnologia caiu em descrédito, recuperando-se graças a um recente trabalho bem direcionado.

Não se pode esquecer também dos efeitos nefastos de investimentos sem critério, ou qualquer tipo de planejamento, liderados por agricultores após o boom da soja em 2003. Em 2004 e 2005, após a queda dos preços do grão, as margens se reduziram, mas estudos da Scot Consultoria mostravam que ainda era possível trabalhar com custos operacionais encaixados à realidade do mercado. No entanto, para muitos, as dívidas de 2003 minavam os resultados econômicos, agravando uma crise que veio se aprofundar em 2006.

Esse modelo de condução de negócios não é sustentável em médio/longo prazo. Por conta disso, durante as fases de baixa dos ciclos de preços de qualquer commodity, um número razoável de produtores deixa o mercado. Estima-se que, ao longo dos próximos 10 anos, cerca de 15% dos agropecuaristas brasileiros abandonarão suas atividades.

A produção agropecuária não está ameaçada. Pelo contrário, tende a crescer, pois se concentrará em grupos maiores, mais eficientes e organizados. O que tende a diminuir é a clientela das indústrias de insumos. Mais produção, com menos produtores, significa aumento do volume de venda de insumos, mas com menor distribuição de marcas.

Volto ao exemplo do currículo. Diante de um mercado cada vez mais competitivo e de consumidores cada vez mais exigentes, o produtor rural, tal qual o selecionador de talentos, vai escolher, dentre uma gama relativamente elevada de fornecedores, aquele que oferecer algo a mais, que realmente o auxilie na boa condução de seu negócio, ou seja, na maximização de resultados produtivos e, principalmente, econômicos.

Aliás, buscará substituir fornecedores por parceiros. E isso muda tudo. As indústrias de insumos terão que trabalhar novas competências, ampliar horizontes. Algumas já estão saindo na frente, formando parcerias, ampliando a gama de serviços oferecidos a clientes especiais, treinando e trabalhando com equipes capazes de diagnosticar e solucionar os reais problemas do campo, mesmo que não tenham ligação somente com as competências técnicas da empresa.

Ações como essas tendem a se ampliar. Novidades também devem vir por aí. É o desafio de deixar de oferecer apenas produtos e serviços, para passar a oferecer soluções. Nesse sentido, o objetivo principal já não é mais convencer o cliente a adquirir o máximo de produtos, mesmo que ele seja bem orientado na melhor forma de usá-los, apenas para cumprir as metas de venda. O primordial é ajudá-lo a expandir seu negócio de forma sustentável, para que ele seja um bom parceiro agora e sempre.

Houve recuo de 1,8% de 2004 para 2005. Para 2006, em relação a 2005, os dados preliminares do Cepea apontam uma nova retração; dessa vez de 4,3%. Além do efeito acumulado da queda da renda no campo, é preciso considerar, em 2006, o reforço da crise mundial deflagrada pela gripe aviária, que castigou a avicultura brasileira, e os embargos advindos da febre aftosa, com impactos na suinocultura e na bovinocultura.

Arrisco dizer que o desempenho do setor de insumos não começou a cair antes, a reboque da queda da renda do produtor rural, graças a um sobre-esforço de vendas, que em alguns casos lançou mão de preços mais convidativos, e ao valor agregado da assistência técnica, que ajudou a segurar a demanda. Mas é preciso considerar também o empreendedorismo do produtor rural e a sua vontade de não deixar a fazenda voltar para trás, como se costuma dizer.

Mas quando se tem, para o caso da bovinocultura de corte, cinco anos de preços em alta, precedidos por seis anos de baixa, a balança pende fortemente contra a margem do produtor. Um desafio, inclusive, para empresas rurais que podem ser consideradas modelo em termos de gestão da produção. O fôlego chegou ao limite.

O ciclo irá virar novamente. Aliás, tudo leva a crer que esse processo já se iniciou. A virada do ciclo pecuário deve sustentar, em médio prazo, uma nova onda de investimentos e também um novo ciclo de incorporação de tecnologia. Bom para os produtores, para as indústrias de insumos e para o País.

Porém, como se sabe, depois dos períodos de bonança vêm sempre novas fases de baixa. E elas tendem a ser cada vez mais fortes, ao contrário das fazes de alta. Em outras palavras, tem-se vales de preços cada vez mais fundos e picos cada vez mais baixos.

Tal realidade leva à necessidade de maximização dos resultados produtivos. É preciso alcançar ganhos em escala, a fim de compensar a queda de preços e reduzir custos fixos. É necessário, portanto, investir e aplicar tecnologia. Não tem escapatória. E esse é o grande trunfo das indústrias de insumos.

Mas esse processo não pode ser conduzido de qualquer jeito. Vide exemplo do cruzamento industrial, que há mais de uma década foi apresentado ao mercado como a solução de todos os problemas, mas por falta de orientação adequada não alcançou os resultados esperados. A tecnologia caiu em descrédito, recuperando-se graças a um recente trabalho bem direcionado.

Não se pode esquecer também dos efeitos nefastos de investimentos sem critério, ou qualquer tipo de planejamento, liderados por agricultores após o boom da soja em 2003. Em 2004 e 2005, após a queda dos preços do grão, as margens se reduziram, mas estudos da Scot Consultoria mostravam que ainda era possível trabalhar com custos operacionais encaixados à realidade do mercado. No entanto, para muitos, as dívidas de 2003 minavam os resultados econômicos, agravando uma crise que veio se aprofundar em 2006.

Esse modelo de condução de negócios não é sustentável em médio/longo prazo. Por conta disso, durante as fases de baixa dos ciclos de preços de qualquer commodity, um número razoável de produtores deixa o mercado. Estima-se que, ao longo dos próximos 10 anos, cerca de 15% dos agropecuaristas brasileiros abandonarão suas atividades.

A produção agropecuária não está ameaçada. Pelo contrário, tende a crescer, pois se concentrará em grupos maiores, mais eficientes e organizados. O que tende a diminuir é a clientela das indústrias de insumos. Mais produção, com menos produtores, significa aumento do volume de venda de insumos, mas com menor distribuição de marcas.

Volto ao exemplo do currículo. Diante de um mercado cada vez mais competitivo e de consumidores cada vez mais exigentes, o produtor rural, tal qual o selecionador de talentos, vai escolher, dentre uma gama relativamente elevada de fornecedores, aquele que oferecer algo a mais, que realmente o auxilie na boa condução de seu negócio, ou seja, na maximização de resultados produtivos e, principalmente, econômicos.

Aliás, buscará substituir fornecedores por parceiros. E isso muda tudo. As indústrias de insumos terão que trabalhar novas competências, ampliar horizontes. Algumas já estão saindo na frente, formando parcerias, ampliando a gama de serviços oferecidos a clientes especiais, treinando e trabalhando com equipes capazes de diagnosticar e solucionar os reais problemas do campo, mesmo que não tenham ligação somente com as competências técnicas da empresa.

Ações como essas tendem a se ampliar. Novidades também devem vir por aí. É o desafio de deixar de oferecer apenas produtos e serviços, para passar a oferecer soluções. Nesse sentido, o objetivo principal já não é mais convencer o cliente a adquirir o máximo de produtos, mesmo que ele seja bem orientado na melhor forma de usá-los, apenas para cumprir as metas de venda. O primordial é ajudá-lo a expandir seu negócio de forma sustentável, para que ele seja um bom parceiro agora e sempre.

<< Notícia Anterior

Próxima Notícia >>