Virada de baixo para cima

Terça-feira, 13 de fevereiro de 2007 - 17h10

O ciclo pecuário existe. O difícil é adivinhar quando ele vira. Em 2005 acreditávamos na virada, mas a aftosa atrapalhou os planos.

Se não fosse ela, os preços pecuários teriam, naquele ano, começado a se recuperar? Provavelmente sim, mas não há 100% de certeza. Estamos lidando com biologia, com economia, com comércio internacional... não tem nada de exato aí.

O mercado costuma pregar peças, uma atrás da outra. Mas hoje ele aponta, nitidamente, para uma recuperação dos preços pagos aos produtores. São aproximadamente cinco anos de abate de matrizes, contenção de despesas e redução de investimentos. Uma hora esse ajuste todo teria que se fazer notar.

Do ponto de vista produtivo, tem-se a redução do ritmo de crescimento do rebanho. De acordo com o IBGE, houve uma expansão de 5,5% entre 2002 e 2003, que caiu para 4,6% de 2003 para 2004 e despencou para 1,3% de 2004 para 2005. Os números de 2006 não foram divulgados, mas alguns órgãos estaduais já apontam retração. No Mato Grosso, por exemplo, que responde pelo maior volume de gado do País, o rebanho diminuiu de 26.844.149 para 26.172.538 cabeças no último ano, de acordo com o Instituto de Defesa Agropecuária (Indea).

A produção de carne não caiu, pois o descarte de matrizes permaneceu elevado. Mas a oferta de bezerros já é menor. Isso explica a firmeza do mercado de animais para reposição no último ano, apesar da demanda fraca.

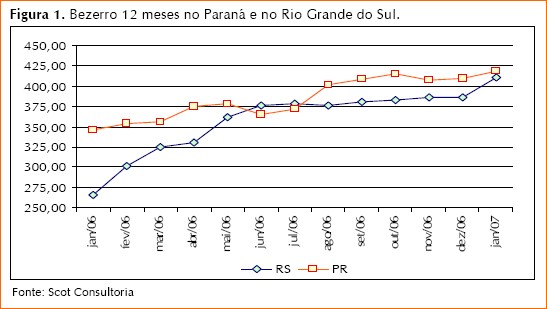

Em algumas regiões, mesmo com a procura ainda tímida, a cotação do gado magro reagiu significativamente. Destaque para Rio Grande do Sul e Paraná. Acompanhe na figura 1.

No Rio Grande do Sul houve valorização de 45,4% para o bezerro de sobreano ao longo de 2006. No Paraná a alta foi de 18,3%. Em ambos os Estados, recriadores e invernistas reportam muita dificuldade para encontrar mercadoria, principalmente de qualidade.

Como era de se esperar, a recuperação da cria levou à queda da taxa de descarte de matrizes. Já começa, inclusive, a haver retenção. Não foram divulgados levantamentos ainda, mas tal situação é ilustrada pela dificuldade dos frigoríficos avançarem com as escalas de abate. O boi, portanto, também está em alta.

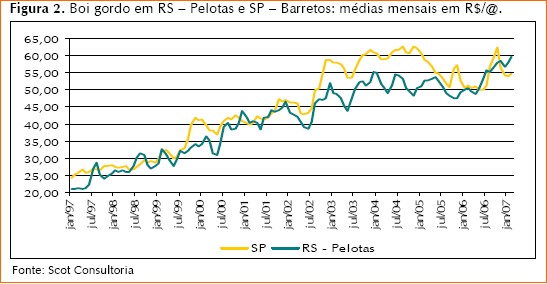

No Rio Grande do Sul têm-se, hoje, as cotações mais altas do Brasil para o boi gordo: R$63,00/@ para a região de Erechim e R$62,70/@ para a região de Pelotas. Aumentos de 31,3% e 23,7%, respectivamente, em relação ao mesmo período do ano passado. Acompanhe, na figura 2, a variação dos preços do Rio Grande do Sul em relação a São Paulo.

No Rio Grande do Sul houve valorização de 45,4% para o bezerro de sobreano ao longo de 2006. No Paraná a alta foi de 18,3%. Em ambos os Estados, recriadores e invernistas reportam muita dificuldade para encontrar mercadoria, principalmente de qualidade.

Como era de se esperar, a recuperação da cria levou à queda da taxa de descarte de matrizes. Já começa, inclusive, a haver retenção. Não foram divulgados levantamentos ainda, mas tal situação é ilustrada pela dificuldade dos frigoríficos avançarem com as escalas de abate. O boi, portanto, também está em alta.

No Rio Grande do Sul têm-se, hoje, as cotações mais altas do Brasil para o boi gordo: R$63,00/@ para a região de Erechim e R$62,70/@ para a região de Pelotas. Aumentos de 31,3% e 23,7%, respectivamente, em relação ao mesmo período do ano passado. Acompanhe, na figura 2, a variação dos preços do Rio Grande do Sul em relação a São Paulo.

Por algumas vezes, até 2001, o preço do boi do Rio Grande do Sul chegou a ultrapassar o de São Paulo, em função de questões relacionadas à oferta e demanda. Em 2001 a pecuária gaúcha entrou já bastante enfraquecida na fase de baixa do último ciclo pecuário, em função de casos de febre aftosa. A partir daí as cotações do boi gordo no Estado não haviam mais superado as de São Paulo, até 2006.

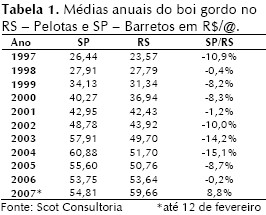

De toda forma, durante todo o período analisado 1997 a 2007 nunca houve um ano em que, na média, o preço do extremo Sul do País tenha ficado acima de São Paulo. Mas nesse início de 2007, a vantagem do Rio Grande do Sul sobre São Paulo tem se mantido elevada, como pode ser observado na tabela 1.

Por algumas vezes, até 2001, o preço do boi do Rio Grande do Sul chegou a ultrapassar o de São Paulo, em função de questões relacionadas à oferta e demanda. Em 2001 a pecuária gaúcha entrou já bastante enfraquecida na fase de baixa do último ciclo pecuário, em função de casos de febre aftosa. A partir daí as cotações do boi gordo no Estado não haviam mais superado as de São Paulo, até 2006.

De toda forma, durante todo o período analisado 1997 a 2007 nunca houve um ano em que, na média, o preço do extremo Sul do País tenha ficado acima de São Paulo. Mas nesse início de 2007, a vantagem do Rio Grande do Sul sobre São Paulo tem se mantido elevada, como pode ser observado na tabela 1.

A escassez de gado no Estado é tamanha que já tem frigorífico decretando férias coletivas, por falta de mercadoria. Tem também representante da indústria solicitando que produtores atuem com responsabilidade, não represando gado.

Primeiro, é preciso considerar que, se tem havido represamento, ele é pouco significativo. Falta gado mesmo; uma hora isso ia acontecer. Segundo, quando os preços pagos pelo boi gordo estavam lá embaixo, mal cobrindo os custos de produção, os compradores afirmavam que a culpa era do mercado. E agora, não é?

Lógico que é. O mercado é soberano, e não costuma tomar partido.

Algumas particularidades do Rio Grande do Sul intensificaram os reflexos dos ajustes inerentes à fase de baixa do ciclo pecuário. O avanço da agricultura sobre os campos nativos, por exemplo, causa mais estragos do que o avanço sobre as áreas cultivadas do restante do País, pois estas são passíveis de intensificação. Em outras palavras, a competição entre agricultura e pecuária no Rio Grande do Sul tem, no médio prazo, um potencial de redução da oferta de gado mais forte que no resto do Brasil.

Ainda no campo da oferta é preciso considerar os impactos das exportações de gado em pé para o Líbano e os severos períodos de estiagem, que acometeram o Estado em 2004 e 2005 e interferiram negativamente nos índices de fertilidade dos rebanhos.

Do lado da demanda, além do consumo per capita de carne bovina do Estado ser o mais alto do País (acima de 50 kg), as exportações do RS avançaram muito após os embargos levantados contra São Paulo, Paraná e Mato Grosso do Sul. O Chile, grande importador de carne bovina brasileira, hoje só compra do Rio Grande.

Já no Paraná, o boi gordo era negociado, no fechamento desta edição, a R$55,00/@, a prazo, para descontar o funrural. O mesmo patamar de São Paulo, sendo que, na média dos últimos dois anos, foi registrada uma defasagem de R$3,05/@ do Paraná em relação a São Paulo. No mesmo período do ano passado ela estava em R$4,00/@.

A cotação do boi gordo, no Paraná, reagiu 12,7% em relação a meados de fevereiro de 2006. E vale lembrar o seguinte: o Paraná está fechado, por conta dos casos de febre aftosa de 2005. Não exporta e sofre restrições para enviar gado e carne para outros Estados.

É preciso destacar que foi no Paraná o maior avanço da agricultura sobre áreas de pastagens. A pecuária do Estado perdeu 17,4% de sua área, ou 1,16 milhão de hectares, entre 2001 e 2005.

O mercado sinaliza, realmente, o início de um novo ciclo pecuário, com preços em recuperação. Mas, como o Brasil é um país continente e a pecuária de corte obedece às especificidades produtivas e comerciais das diferentes regiões, as alterações não se dão ao mesmo tempo, da mesma forma e na mesma intensidade em todas as praças pecuárias.

Ao que parece, a virada vem de baixo para cima. Afinal, o Sul sucumbiu mais rápido à crise, enquanto o Norte recebia investimentos por parte de quem ainda acreditava no negócio, mas buscava, principalmente, custos de produção mais competitivos.

A escassez de gado no Estado é tamanha que já tem frigorífico decretando férias coletivas, por falta de mercadoria. Tem também representante da indústria solicitando que produtores atuem com responsabilidade, não represando gado.

Primeiro, é preciso considerar que, se tem havido represamento, ele é pouco significativo. Falta gado mesmo; uma hora isso ia acontecer. Segundo, quando os preços pagos pelo boi gordo estavam lá embaixo, mal cobrindo os custos de produção, os compradores afirmavam que a culpa era do mercado. E agora, não é?

Lógico que é. O mercado é soberano, e não costuma tomar partido.

Algumas particularidades do Rio Grande do Sul intensificaram os reflexos dos ajustes inerentes à fase de baixa do ciclo pecuário. O avanço da agricultura sobre os campos nativos, por exemplo, causa mais estragos do que o avanço sobre as áreas cultivadas do restante do País, pois estas são passíveis de intensificação. Em outras palavras, a competição entre agricultura e pecuária no Rio Grande do Sul tem, no médio prazo, um potencial de redução da oferta de gado mais forte que no resto do Brasil.

Ainda no campo da oferta é preciso considerar os impactos das exportações de gado em pé para o Líbano e os severos períodos de estiagem, que acometeram o Estado em 2004 e 2005 e interferiram negativamente nos índices de fertilidade dos rebanhos.

Do lado da demanda, além do consumo per capita de carne bovina do Estado ser o mais alto do País (acima de 50 kg), as exportações do RS avançaram muito após os embargos levantados contra São Paulo, Paraná e Mato Grosso do Sul. O Chile, grande importador de carne bovina brasileira, hoje só compra do Rio Grande.

Já no Paraná, o boi gordo era negociado, no fechamento desta edição, a R$55,00/@, a prazo, para descontar o funrural. O mesmo patamar de São Paulo, sendo que, na média dos últimos dois anos, foi registrada uma defasagem de R$3,05/@ do Paraná em relação a São Paulo. No mesmo período do ano passado ela estava em R$4,00/@.

A cotação do boi gordo, no Paraná, reagiu 12,7% em relação a meados de fevereiro de 2006. E vale lembrar o seguinte: o Paraná está fechado, por conta dos casos de febre aftosa de 2005. Não exporta e sofre restrições para enviar gado e carne para outros Estados.

É preciso destacar que foi no Paraná o maior avanço da agricultura sobre áreas de pastagens. A pecuária do Estado perdeu 17,4% de sua área, ou 1,16 milhão de hectares, entre 2001 e 2005.

O mercado sinaliza, realmente, o início de um novo ciclo pecuário, com preços em recuperação. Mas, como o Brasil é um país continente e a pecuária de corte obedece às especificidades produtivas e comerciais das diferentes regiões, as alterações não se dão ao mesmo tempo, da mesma forma e na mesma intensidade em todas as praças pecuárias.

Ao que parece, a virada vem de baixo para cima. Afinal, o Sul sucumbiu mais rápido à crise, enquanto o Norte recebia investimentos por parte de quem ainda acreditava no negócio, mas buscava, principalmente, custos de produção mais competitivos.

<< Notícia Anterior Próxima Notícia >>

No Rio Grande do Sul houve valorização de 45,4% para o bezerro de sobreano ao longo de 2006. No Paraná a alta foi de 18,3%. Em ambos os Estados, recriadores e invernistas reportam muita dificuldade para encontrar mercadoria, principalmente de qualidade.

Como era de se esperar, a recuperação da cria levou à queda da taxa de descarte de matrizes. Já começa, inclusive, a haver retenção. Não foram divulgados levantamentos ainda, mas tal situação é ilustrada pela dificuldade dos frigoríficos avançarem com as escalas de abate. O boi, portanto, também está em alta.

No Rio Grande do Sul têm-se, hoje, as cotações mais altas do Brasil para o boi gordo: R$63,00/@ para a região de Erechim e R$62,70/@ para a região de Pelotas. Aumentos de 31,3% e 23,7%, respectivamente, em relação ao mesmo período do ano passado. Acompanhe, na figura 2, a variação dos preços do Rio Grande do Sul em relação a São Paulo.

Por algumas vezes, até 2001, o preço do boi do Rio Grande do Sul chegou a ultrapassar o de São Paulo, em função de questões relacionadas à oferta e demanda. Em 2001 a pecuária gaúcha entrou já bastante enfraquecida na fase de baixa do último ciclo pecuário, em função de casos de febre aftosa. A partir daí as cotações do boi gordo no Estado não haviam mais superado as de São Paulo, até 2006.

De toda forma, durante todo o período analisado 1997 a 2007 nunca houve um ano em que, na média, o preço do extremo Sul do País tenha ficado acima de São Paulo. Mas nesse início de 2007, a vantagem do Rio Grande do Sul sobre São Paulo tem se mantido elevada, como pode ser observado na tabela 1.

A escassez de gado no Estado é tamanha que já tem frigorífico decretando férias coletivas, por falta de mercadoria. Tem também representante da indústria solicitando que produtores atuem com responsabilidade, não represando gado.

Primeiro, é preciso considerar que, se tem havido represamento, ele é pouco significativo. Falta gado mesmo; uma hora isso ia acontecer. Segundo, quando os preços pagos pelo boi gordo estavam lá embaixo, mal cobrindo os custos de produção, os compradores afirmavam que a culpa era do mercado. E agora, não é?

Lógico que é. O mercado é soberano, e não costuma tomar partido.

Algumas particularidades do Rio Grande do Sul intensificaram os reflexos dos ajustes inerentes à fase de baixa do ciclo pecuário. O avanço da agricultura sobre os campos nativos, por exemplo, causa mais estragos do que o avanço sobre as áreas cultivadas do restante do País, pois estas são passíveis de intensificação. Em outras palavras, a competição entre agricultura e pecuária no Rio Grande do Sul tem, no médio prazo, um potencial de redução da oferta de gado mais forte que no resto do Brasil.

Ainda no campo da oferta é preciso considerar os impactos das exportações de gado em pé para o Líbano e os severos períodos de estiagem, que acometeram o Estado em 2004 e 2005 e interferiram negativamente nos índices de fertilidade dos rebanhos.

Do lado da demanda, além do consumo per capita de carne bovina do Estado ser o mais alto do País (acima de 50 kg), as exportações do RS avançaram muito após os embargos levantados contra São Paulo, Paraná e Mato Grosso do Sul. O Chile, grande importador de carne bovina brasileira, hoje só compra do Rio Grande.

Já no Paraná, o boi gordo era negociado, no fechamento desta edição, a R$55,00/@, a prazo, para descontar o funrural. O mesmo patamar de São Paulo, sendo que, na média dos últimos dois anos, foi registrada uma defasagem de R$3,05/@ do Paraná em relação a São Paulo. No mesmo período do ano passado ela estava em R$4,00/@.

A cotação do boi gordo, no Paraná, reagiu 12,7% em relação a meados de fevereiro de 2006. E vale lembrar o seguinte: o Paraná está fechado, por conta dos casos de febre aftosa de 2005. Não exporta e sofre restrições para enviar gado e carne para outros Estados.

É preciso destacar que foi no Paraná o maior avanço da agricultura sobre áreas de pastagens. A pecuária do Estado perdeu 17,4% de sua área, ou 1,16 milhão de hectares, entre 2001 e 2005.

O mercado sinaliza, realmente, o início de um novo ciclo pecuário, com preços em recuperação. Mas, como o Brasil é um país continente e a pecuária de corte obedece às especificidades produtivas e comerciais das diferentes regiões, as alterações não se dão ao mesmo tempo, da mesma forma e na mesma intensidade em todas as praças pecuárias.

Ao que parece, a virada vem de baixo para cima. Afinal, o Sul sucumbiu mais rápido à crise, enquanto o Norte recebia investimentos por parte de quem ainda acreditava no negócio, mas buscava, principalmente, custos de produção mais competitivos.

<< Notícia Anterior Próxima Notícia >>

Últimas notícias

Entrevistas

Newsletter diária

Receba nossos relatórios diários e gratuitos

Loja