A pressão mudou de lado

Quinta-feira, 22 de novembro de 2007 - 11h01

Até agora o boi gordo chegou, ou ultrapassou, os R$70,00/@ no Rio Grande do Sul, Paraná, São Paulo, Minas Gerais, Mato Grosso do Sul e Goiás. Tal cotação era esperada desde 2004, mas o boi se manteve em trajetória de queda até meados de 2006.

De lá para cá, no entanto, vem em alta. Reflexo de mais de quatro anos de abate de matrizes e redução de investimentos.

De acordo com o IBGE Instituto Brasileiro de Geografia e Estatística, o Rio Grande do Sul e o Tocantins passaram a abater, ao longo dos últimos anos, mais vacas do que boi. Em outros Estados, entre 2001 e 2006 o abate de vacas aumentou mais de 400%. Dessa turma fazem parte, por exemplo, Rondônia, Mato Grosso e Bahia.

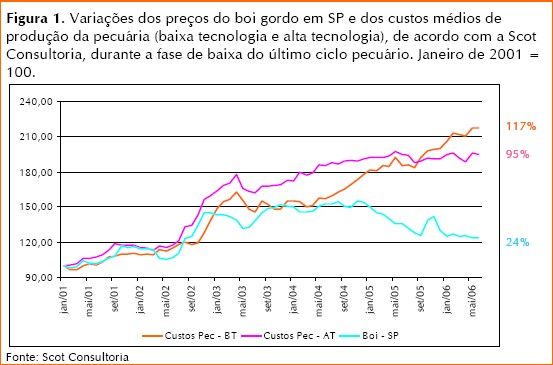

Não é possível creditar tais movimentos apenas ao abate de fêmeas de engorda. É lógico que, contrariando os céticos, houve descarte de matrizes. O produtor não conseguiu segurar as pontas, diante de um cenário de custos em alta e receita em baixa. Veja na figura 1.

As variações ilustradas na figura 1 são nominais. Em termos reais (preços corrigidos pelo IGP-DI) a cotação do boi gordo, entre 2001 e meados de 2006, despencou 28% em São Paulo, que é a praça balizadora do mercado no Brasil. Em junho de 2006 atingiu R$50,00/@, o que equivale hoje a R$53,92/@, uma das cotações mais baixas da história.

Já os preços médios do bezerro anelorado no Mato Grosso do Sul (praça referência para essa categoria) recuaram 30%, em termos reais, entre 2001 e 2006. A cria foi, justamente, a atividade que proporcionou os piores resultados nos últimos anos, alimentando o descarte de matrizes.

O ajuste produtivo, justamente num período de demanda aquecida (graças ao aumento do consumo e aos investimentos

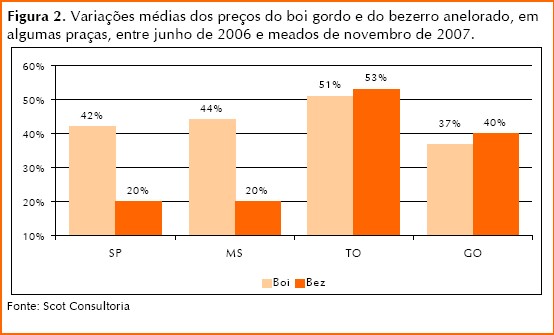

das indústrias frigoríficas), tem proporcionado a recuperação dos preços pecuários. Acompanhe os exemplos da figura 2.

As variações ilustradas na figura 1 são nominais. Em termos reais (preços corrigidos pelo IGP-DI) a cotação do boi gordo, entre 2001 e meados de 2006, despencou 28% em São Paulo, que é a praça balizadora do mercado no Brasil. Em junho de 2006 atingiu R$50,00/@, o que equivale hoje a R$53,92/@, uma das cotações mais baixas da história.

Já os preços médios do bezerro anelorado no Mato Grosso do Sul (praça referência para essa categoria) recuaram 30%, em termos reais, entre 2001 e 2006. A cria foi, justamente, a atividade que proporcionou os piores resultados nos últimos anos, alimentando o descarte de matrizes.

O ajuste produtivo, justamente num período de demanda aquecida (graças ao aumento do consumo e aos investimentos

das indústrias frigoríficas), tem proporcionado a recuperação dos preços pecuários. Acompanhe os exemplos da figura 2.

A inflação (IGP-DI) esperada para o período compreendido entre junho de 2006 e novembro de 2007 é de aproximadamente 8,5%. Os preços pecuários, portanto, variaram bem acima da inflação.

Mas qual o cenário para 2008? A não ser que ocorra alguma tragédia de ordem econômica ou sanitária, os mercados do boi gordo e de animais para reposição tendem a se manter firmes.

Veja só. De acordo com o IBGE, o abate de vacas no Brasil recuou 11% ao longo do primeiro semestre de 2007. Isso não acontecia há muito tempo, o que indica uma retenção de matrizes, reflexo da recuperação dos preços da reposição. Em outras palavras, o produtor está voltando a investir.

Só que não há tempo hábil para a oferta de bezerros se normalizar já em 2008, ainda mais diante do aumento da demanda. Sem contar que as fêmeas, que voltarão a produzir, deixarão (como já estão deixando) de ser enviadas para o abate. Portanto, vai diminuir a disponibilidade de matéria-prima para os frigoríficos.

A tendência, portanto, é de alta para os preços pecuários. Não que as cotações do boi gordo e da reposição irão subir sem parar. Oscilações irão ocorrer, mas ao longo dos próximos dois anos, pelo menos, os preços pecuários continuarão variando acima da inflação.

Tal cenário, diante da frouxidão cambial, levou as cotações da arroba, em dólares, aos patamares mais altos dos últimos anos. Veja na figura 3.

A inflação (IGP-DI) esperada para o período compreendido entre junho de 2006 e novembro de 2007 é de aproximadamente 8,5%. Os preços pecuários, portanto, variaram bem acima da inflação.

Mas qual o cenário para 2008? A não ser que ocorra alguma tragédia de ordem econômica ou sanitária, os mercados do boi gordo e de animais para reposição tendem a se manter firmes.

Veja só. De acordo com o IBGE, o abate de vacas no Brasil recuou 11% ao longo do primeiro semestre de 2007. Isso não acontecia há muito tempo, o que indica uma retenção de matrizes, reflexo da recuperação dos preços da reposição. Em outras palavras, o produtor está voltando a investir.

Só que não há tempo hábil para a oferta de bezerros se normalizar já em 2008, ainda mais diante do aumento da demanda. Sem contar que as fêmeas, que voltarão a produzir, deixarão (como já estão deixando) de ser enviadas para o abate. Portanto, vai diminuir a disponibilidade de matéria-prima para os frigoríficos.

A tendência, portanto, é de alta para os preços pecuários. Não que as cotações do boi gordo e da reposição irão subir sem parar. Oscilações irão ocorrer, mas ao longo dos próximos dois anos, pelo menos, os preços pecuários continuarão variando acima da inflação.

Tal cenário, diante da frouxidão cambial, levou as cotações da arroba, em dólares, aos patamares mais altos dos últimos anos. Veja na figura 3.

Repito algo que já foi publicado nesse espaço à exaustão: a referência para o boi gordo em São Paulo, entre US$22,00/@ e US$25,00/@, se perdeu por completo. A realidade agora é de arroba entre US$38,00 e US$45,00.

Detalhe: de acordo com a revista Época da última semana, a expectativa de mercado para 2008 é de dólar a R$1,60. Como a tendência dos preços do boi gordo, em reais, é de alta, é bem provável que as cotações em São Paulo passem a girar, na entressafra do ano que vem, ao redor de US$50,00/@.

O Brasil, tomando São Paulo como referência, ostenta hoje as cotações do boi gordo mais altas do MERCOSUL, como ilustra a tabela 1.

Repito algo que já foi publicado nesse espaço à exaustão: a referência para o boi gordo em São Paulo, entre US$22,00/@ e US$25,00/@, se perdeu por completo. A realidade agora é de arroba entre US$38,00 e US$45,00.

Detalhe: de acordo com a revista Época da última semana, a expectativa de mercado para 2008 é de dólar a R$1,60. Como a tendência dos preços do boi gordo, em reais, é de alta, é bem provável que as cotações em São Paulo passem a girar, na entressafra do ano que vem, ao redor de US$50,00/@.

O Brasil, tomando São Paulo como referência, ostenta hoje as cotações do boi gordo mais altas do MERCOSUL, como ilustra a tabela 1.

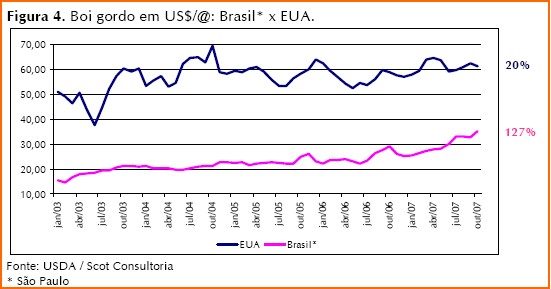

Vamos estender a análise. A diferença dos preços do boi no Brasil e nos Estados Unidos está se estreitando. Veja a figura 4.

Vamos estender a análise. A diferença dos preços do boi no Brasil e nos Estados Unidos está se estreitando. Veja a figura 4.

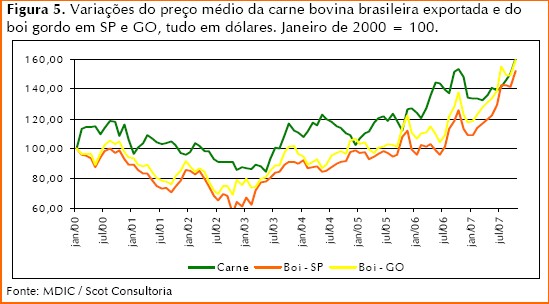

Os frigoríficos, notadamente os exportadores, estão de orelha em pé com essa situação. Nessa hora, alguém pode argumentar que o preço da carne exportada também está em alta, o que não deixa de ser verdade. Mas acompanhe o comportamento dos preços do boi gordo, em relação ao preço médio da carne exportada, na figura 5.

Os frigoríficos, notadamente os exportadores, estão de orelha em pé com essa situação. Nessa hora, alguém pode argumentar que o preço da carne exportada também está em alta, o que não deixa de ser verdade. Mas acompanhe o comportamento dos preços do boi gordo, em relação ao preço médio da carne exportada, na figura 5.

Goiás e São Paulo são, hoje, os principais Estados exportadores de carne bovina do Brasil, por isso foram selecionados para a análise. Veja na figura que, a partir de 2003, o boi em dólares começou a subir, sustentado exclusivamente pela valorização da moeda nacional, já que em reais as cotações estavam em baixa.

De toda forma, o que interessa para o exportador é a arroba em dólares, e ela estava em alta. Assim, os preços da carne exportada também tiveram que subir. Como a demanda por carne bovina estava aquecida (economia mundial em forte expansão) e alguns fornecedores enfrentavam problemas (seca na Austrália, vaca louca nos EUA, auto-embargo argentino, etc.), os frigoríficos brasileiros não encontraram muita dificuldade para repassar o aumento do custo, advindo da alta da arroba, para o preço da carne exportada.

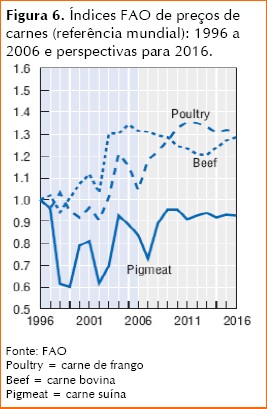

Em síntese, o cenário favorecia um aumento de preços, que não beneficiou apenas o Brasil, como ilustra a figura 6.

Goiás e São Paulo são, hoje, os principais Estados exportadores de carne bovina do Brasil, por isso foram selecionados para a análise. Veja na figura que, a partir de 2003, o boi em dólares começou a subir, sustentado exclusivamente pela valorização da moeda nacional, já que em reais as cotações estavam em baixa.

De toda forma, o que interessa para o exportador é a arroba em dólares, e ela estava em alta. Assim, os preços da carne exportada também tiveram que subir. Como a demanda por carne bovina estava aquecida (economia mundial em forte expansão) e alguns fornecedores enfrentavam problemas (seca na Austrália, vaca louca nos EUA, auto-embargo argentino, etc.), os frigoríficos brasileiros não encontraram muita dificuldade para repassar o aumento do custo, advindo da alta da arroba, para o preço da carne exportada.

Em síntese, o cenário favorecia um aumento de preços, que não beneficiou apenas o Brasil, como ilustra a figura 6.

Agora, voltemos à figura 5. Veja que, até o final de 2006, os preços do boi e da carne exportada, em dólares, subiam praticamente no mesmo ritmo. Na verdade, entre 2003 e 2006, o preço médio da carne brasileira exportada subiu 54%, sendo que o boi gordo em São Paulo (região de Barretos) e Goiás (região de Goiânia) se valorizou, no mesmo período, 63% e 47%, respectivamente.

Só que a partir de 2007, a alta do boi passou a superar a da carne. Além da frouxidão cambial, a cotação do boi reagiu forte também em reais, o que não aconteceu em anos anteriores.

Entre janeiro e outubro deste ano, enquanto o preço da carne exportada aumentou 20%, o preço do boi em dólares aumentou 39% em São Paulo e 34% em Goiás. A margem dos exportadores, portanto, está se estreitando.

A pressão mudou de lado. Entre 2001 e 2006 ela incidiu predominantemente sobre os produtores. Agora, passou para as bandas da indústria. Está claro que o mercado ainda é soberano, e que não toma partido (seja do produtor, seja da indústria).

Cabe aqui outra pergunta: - Existe espaço para novos aumentos de preço da carne bovina exportada? Acreditamos que sim, já que a demanda se mantém em crescimento e existe uma pressão de custos que acomete produtores e indústrias de várias partes do planeta.

Além do que, o mundo depende da carne bovina brasileira. Cerca de 33% da carne bovina exportada no planeta provém do Brasil. Portanto, cara ou barata, não dá para ficar sem ela.

No entanto, é bem possível que em 2008, graças ao forte ajuste produtivo, os aumentos registrados para o boi sigam à frente da valorização da carne bovina. Dessa forma, será mais complicado para as indústrias sustentarem resultados semelhantes aos dos últimos anos, justamente num período em que, graças às aberturas de capital, elas dependem muito mais da obtenção de balanços positivos.

Acreditamos que em 2008 as indústrias buscarão, incessantemente, reduzir custos e agregar valor. Para diminuir o problema de abastecimento e melhorar a receita, os processos de verticalização tendem a se intensificar, tanto a jusante quanto a montante da sala de abate. Provavelmente será também o ano das parcerias e dos contratos diferenciados com produtores e/ou grupos de produtores, com objetivo de garantir quantidade e qualidade. Em outras palavras, os trabalhos iniciados em 2006 e 2007 tendem a se intensificar em 2008.

Já os produtores devem aproveitar o momento e investir pesado em tecnologia, gestão e organização, a fim de maximizar os resultados durante a fase boa e se preparar para a próxima fase de baixa. O mercado é cíclico, uma hora a pressão muda de lado de novo.

Agora, voltemos à figura 5. Veja que, até o final de 2006, os preços do boi e da carne exportada, em dólares, subiam praticamente no mesmo ritmo. Na verdade, entre 2003 e 2006, o preço médio da carne brasileira exportada subiu 54%, sendo que o boi gordo em São Paulo (região de Barretos) e Goiás (região de Goiânia) se valorizou, no mesmo período, 63% e 47%, respectivamente.

Só que a partir de 2007, a alta do boi passou a superar a da carne. Além da frouxidão cambial, a cotação do boi reagiu forte também em reais, o que não aconteceu em anos anteriores.

Entre janeiro e outubro deste ano, enquanto o preço da carne exportada aumentou 20%, o preço do boi em dólares aumentou 39% em São Paulo e 34% em Goiás. A margem dos exportadores, portanto, está se estreitando.

A pressão mudou de lado. Entre 2001 e 2006 ela incidiu predominantemente sobre os produtores. Agora, passou para as bandas da indústria. Está claro que o mercado ainda é soberano, e que não toma partido (seja do produtor, seja da indústria).

Cabe aqui outra pergunta: - Existe espaço para novos aumentos de preço da carne bovina exportada? Acreditamos que sim, já que a demanda se mantém em crescimento e existe uma pressão de custos que acomete produtores e indústrias de várias partes do planeta.

Além do que, o mundo depende da carne bovina brasileira. Cerca de 33% da carne bovina exportada no planeta provém do Brasil. Portanto, cara ou barata, não dá para ficar sem ela.

No entanto, é bem possível que em 2008, graças ao forte ajuste produtivo, os aumentos registrados para o boi sigam à frente da valorização da carne bovina. Dessa forma, será mais complicado para as indústrias sustentarem resultados semelhantes aos dos últimos anos, justamente num período em que, graças às aberturas de capital, elas dependem muito mais da obtenção de balanços positivos.

Acreditamos que em 2008 as indústrias buscarão, incessantemente, reduzir custos e agregar valor. Para diminuir o problema de abastecimento e melhorar a receita, os processos de verticalização tendem a se intensificar, tanto a jusante quanto a montante da sala de abate. Provavelmente será também o ano das parcerias e dos contratos diferenciados com produtores e/ou grupos de produtores, com objetivo de garantir quantidade e qualidade. Em outras palavras, os trabalhos iniciados em 2006 e 2007 tendem a se intensificar em 2008.

Já os produtores devem aproveitar o momento e investir pesado em tecnologia, gestão e organização, a fim de maximizar os resultados durante a fase boa e se preparar para a próxima fase de baixa. O mercado é cíclico, uma hora a pressão muda de lado de novo.

<< Notícia Anterior Próxima Notícia >>

As variações ilustradas na figura 1 são nominais. Em termos reais (preços corrigidos pelo IGP-DI) a cotação do boi gordo, entre 2001 e meados de 2006, despencou 28% em São Paulo, que é a praça balizadora do mercado no Brasil. Em junho de 2006 atingiu R$50,00/@, o que equivale hoje a R$53,92/@, uma das cotações mais baixas da história.

Já os preços médios do bezerro anelorado no Mato Grosso do Sul (praça referência para essa categoria) recuaram 30%, em termos reais, entre 2001 e 2006. A cria foi, justamente, a atividade que proporcionou os piores resultados nos últimos anos, alimentando o descarte de matrizes.

O ajuste produtivo, justamente num período de demanda aquecida (graças ao aumento do consumo e aos investimentos

das indústrias frigoríficas), tem proporcionado a recuperação dos preços pecuários. Acompanhe os exemplos da figura 2.

A inflação (IGP-DI) esperada para o período compreendido entre junho de 2006 e novembro de 2007 é de aproximadamente 8,5%. Os preços pecuários, portanto, variaram bem acima da inflação.

Mas qual o cenário para 2008? A não ser que ocorra alguma tragédia de ordem econômica ou sanitária, os mercados do boi gordo e de animais para reposição tendem a se manter firmes.

Veja só. De acordo com o IBGE, o abate de vacas no Brasil recuou 11% ao longo do primeiro semestre de 2007. Isso não acontecia há muito tempo, o que indica uma retenção de matrizes, reflexo da recuperação dos preços da reposição. Em outras palavras, o produtor está voltando a investir.

Só que não há tempo hábil para a oferta de bezerros se normalizar já em 2008, ainda mais diante do aumento da demanda. Sem contar que as fêmeas, que voltarão a produzir, deixarão (como já estão deixando) de ser enviadas para o abate. Portanto, vai diminuir a disponibilidade de matéria-prima para os frigoríficos.

A tendência, portanto, é de alta para os preços pecuários. Não que as cotações do boi gordo e da reposição irão subir sem parar. Oscilações irão ocorrer, mas ao longo dos próximos dois anos, pelo menos, os preços pecuários continuarão variando acima da inflação.

Tal cenário, diante da frouxidão cambial, levou as cotações da arroba, em dólares, aos patamares mais altos dos últimos anos. Veja na figura 3.

Repito algo que já foi publicado nesse espaço à exaustão: a referência para o boi gordo em São Paulo, entre US$22,00/@ e US$25,00/@, se perdeu por completo. A realidade agora é de arroba entre US$38,00 e US$45,00.

Detalhe: de acordo com a revista Época da última semana, a expectativa de mercado para 2008 é de dólar a R$1,60. Como a tendência dos preços do boi gordo, em reais, é de alta, é bem provável que as cotações em São Paulo passem a girar, na entressafra do ano que vem, ao redor de US$50,00/@.

O Brasil, tomando São Paulo como referência, ostenta hoje as cotações do boi gordo mais altas do MERCOSUL, como ilustra a tabela 1.

Vamos estender a análise. A diferença dos preços do boi no Brasil e nos Estados Unidos está se estreitando. Veja a figura 4.

Os frigoríficos, notadamente os exportadores, estão de orelha em pé com essa situação. Nessa hora, alguém pode argumentar que o preço da carne exportada também está em alta, o que não deixa de ser verdade. Mas acompanhe o comportamento dos preços do boi gordo, em relação ao preço médio da carne exportada, na figura 5.

Goiás e São Paulo são, hoje, os principais Estados exportadores de carne bovina do Brasil, por isso foram selecionados para a análise. Veja na figura que, a partir de 2003, o boi em dólares começou a subir, sustentado exclusivamente pela valorização da moeda nacional, já que em reais as cotações estavam em baixa.

De toda forma, o que interessa para o exportador é a arroba em dólares, e ela estava em alta. Assim, os preços da carne exportada também tiveram que subir. Como a demanda por carne bovina estava aquecida (economia mundial em forte expansão) e alguns fornecedores enfrentavam problemas (seca na Austrália, vaca louca nos EUA, auto-embargo argentino, etc.), os frigoríficos brasileiros não encontraram muita dificuldade para repassar o aumento do custo, advindo da alta da arroba, para o preço da carne exportada.

Em síntese, o cenário favorecia um aumento de preços, que não beneficiou apenas o Brasil, como ilustra a figura 6.

Agora, voltemos à figura 5. Veja que, até o final de 2006, os preços do boi e da carne exportada, em dólares, subiam praticamente no mesmo ritmo. Na verdade, entre 2003 e 2006, o preço médio da carne brasileira exportada subiu 54%, sendo que o boi gordo em São Paulo (região de Barretos) e Goiás (região de Goiânia) se valorizou, no mesmo período, 63% e 47%, respectivamente.

Só que a partir de 2007, a alta do boi passou a superar a da carne. Além da frouxidão cambial, a cotação do boi reagiu forte também em reais, o que não aconteceu em anos anteriores.

Entre janeiro e outubro deste ano, enquanto o preço da carne exportada aumentou 20%, o preço do boi em dólares aumentou 39% em São Paulo e 34% em Goiás. A margem dos exportadores, portanto, está se estreitando.

A pressão mudou de lado. Entre 2001 e 2006 ela incidiu predominantemente sobre os produtores. Agora, passou para as bandas da indústria. Está claro que o mercado ainda é soberano, e que não toma partido (seja do produtor, seja da indústria).

Cabe aqui outra pergunta: - Existe espaço para novos aumentos de preço da carne bovina exportada? Acreditamos que sim, já que a demanda se mantém em crescimento e existe uma pressão de custos que acomete produtores e indústrias de várias partes do planeta.

Além do que, o mundo depende da carne bovina brasileira. Cerca de 33% da carne bovina exportada no planeta provém do Brasil. Portanto, cara ou barata, não dá para ficar sem ela.

No entanto, é bem possível que em 2008, graças ao forte ajuste produtivo, os aumentos registrados para o boi sigam à frente da valorização da carne bovina. Dessa forma, será mais complicado para as indústrias sustentarem resultados semelhantes aos dos últimos anos, justamente num período em que, graças às aberturas de capital, elas dependem muito mais da obtenção de balanços positivos.

Acreditamos que em 2008 as indústrias buscarão, incessantemente, reduzir custos e agregar valor. Para diminuir o problema de abastecimento e melhorar a receita, os processos de verticalização tendem a se intensificar, tanto a jusante quanto a montante da sala de abate. Provavelmente será também o ano das parcerias e dos contratos diferenciados com produtores e/ou grupos de produtores, com objetivo de garantir quantidade e qualidade. Em outras palavras, os trabalhos iniciados em 2006 e 2007 tendem a se intensificar em 2008.

Já os produtores devem aproveitar o momento e investir pesado em tecnologia, gestão e organização, a fim de maximizar os resultados durante a fase boa e se preparar para a próxima fase de baixa. O mercado é cíclico, uma hora a pressão muda de lado de novo.

<< Notícia Anterior Próxima Notícia >>

Últimas notícias

Entrevistas

Newsletter diária

Receba nossos relatórios diários e gratuitos

Loja