O boi vai que vai, mas e os outros mercados, as outras culturas?

Quarta-feira, 13 de julho de 2005 - 12h17

por Rogério Goulart

Nesta semana vamos fazer uma coisa diferente. Vamos observar como estão rolando os outros mercados agrícolas, exceto a pecuária. A idéia é a seguinte. Estamos acostumados a falar de boi, discutir sobre pecuária, mas deixamos de olhar ao nosso redor, para ver como andam os mercados que não atuamos. Todo mundo aqui que possui fazendas ou aluga pastos tem algum conhecido ou alguma fazenda que conhece de vista que possui outra atividade que não seja a pecuária, certo? Vamos dar uma espiada no mercado deles!

Quais mercados vamos olhar? Hum, vamos olhar os maiores concorrentes diretos para a pecuária, que são a soja e a cana-de-açúcar.

Porque concorrentes diretos? Pois se valem de arrendamento de terras para crescer, primordialmente em cima de terras de pecuária. E crescem rápido. Não sei na sua região, mas aonde eu tenho andado como no sul de Goiás, sul do Tocantins, interior de São Paulo e sul do Mato Grosso do Sul, essa é uma paisagem que vem mudando bastante nos últimos anos.

Exemplo? Andei por Goianésia (GO) esses dias atrás, região que não conhecia. Sabe o que eu vi? Cana-de-açúcar. Ok, então basicamente pegaremos os gráficos e daremos uma olhada em como está se comportando os preços desses produtos em um horizonte de longo-prazo.

Ah, outra coisa importante, os gráficos que irei colocar são os dos principais mercados, ou seja, são os preços das principais bolsas mundiais. Por quê? Porque essas bolsas são as que ditam os preços dessas commodities, que suas altas e baixas acabam, por assim dizer, sendo sentidas nos mercados locais do resto do mundo.

Primeiro a soja.

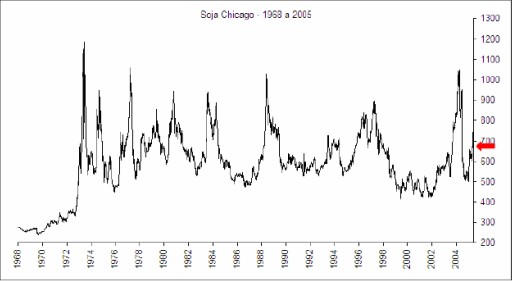

Gráfico da Bolsa de Chicago.

Olha só para esse gráfico da soja. Notem como essa mercadoria tem algumas épocas de situações explosivas de preço. Dá para a gente observar 8 momentos desde 1968 que a soja deu um pulo:1973, 1975, 1977, 1980, 1983, 1988, 1997 e 2003. O que acho interessante aqui é notar o quão brusca foi essa queda de 2003 para 2004. O preço caiu de 1050,5 para 499,5, uma queda de mais de 50%. Se tivéssemos sentido isso na pecuária, a arroba em São Paulo teria caído dos 63 do ano passado para abaixo de 31 esse ano. Depois disso a soja subiu dos 499,5 para 675,5 aonde se encontra hoje, uma alta de 35% do pior ponto do ano passado para o preço de hoje.

Acontece que não sentimos tanto essa alta na saca de soja, pois o dólar se desvalorizou perante o real, mas mesmo assim para quem leva suas contas em dólares foi uma boa valorização.

No relatório de oferta e demanda de junho, o USDA colocou como previsão um estoque mundial para a safra 2004/05 de 47 milhões de toneladas. Para a safra seguinte (2005/06) a previsão é de 52 milhões de toneladas, um aumento de 10% no estoque mundial. Isso é uma situação que pode pressionar as cotações da soja para baixo ou inalterado para o ano que vem, salvo algum problema no clima, que é imponderável.

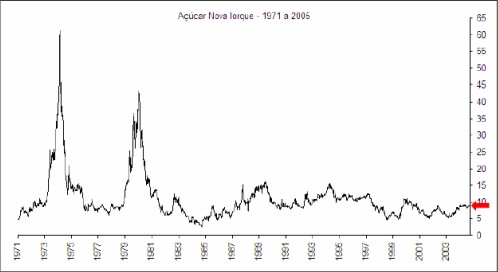

Agora o gráfico do açúcar, negociado em Nova Iorque.

Olha só para esse gráfico da soja. Notem como essa mercadoria tem algumas épocas de situações explosivas de preço. Dá para a gente observar 8 momentos desde 1968 que a soja deu um pulo:1973, 1975, 1977, 1980, 1983, 1988, 1997 e 2003. O que acho interessante aqui é notar o quão brusca foi essa queda de 2003 para 2004. O preço caiu de 1050,5 para 499,5, uma queda de mais de 50%. Se tivéssemos sentido isso na pecuária, a arroba em São Paulo teria caído dos 63 do ano passado para abaixo de 31 esse ano. Depois disso a soja subiu dos 499,5 para 675,5 aonde se encontra hoje, uma alta de 35% do pior ponto do ano passado para o preço de hoje.

Acontece que não sentimos tanto essa alta na saca de soja, pois o dólar se desvalorizou perante o real, mas mesmo assim para quem leva suas contas em dólares foi uma boa valorização.

No relatório de oferta e demanda de junho, o USDA colocou como previsão um estoque mundial para a safra 2004/05 de 47 milhões de toneladas. Para a safra seguinte (2005/06) a previsão é de 52 milhões de toneladas, um aumento de 10% no estoque mundial. Isso é uma situação que pode pressionar as cotações da soja para baixo ou inalterado para o ano que vem, salvo algum problema no clima, que é imponderável.

Agora o gráfico do açúcar, negociado em Nova Iorque.

Caramba, olhe para esses movimentos dos preços em 1974 e 1980. Impressionante! Segundo o livro Hot Commotidies, de Jim Rogers, a demanda mundial do açúcar é crescente, principalmente pelo crescimento da Ásia, e especialmente China e Índia.

Essa região está aumentando em uma passada constante sua classe média, que é a base consumidora mais importante em qualquer país.

Pelo aumento da demanda por doces, sorvetes, chocolates, balas e biscoitos, essa classe média asiática está levando a um aumento significativamente maior no consumo de açúcar do que a demanda está conseguindo alcançar. Como exemplo desse mercado em alta, o açúcar recentemente rompeu para cima o pico de 2002, e agora está tentando buscar os preços mais altos de 2000.

O truque aqui é enxergar o agregado açúcar e álcool. É notório o crescimento da demanda por álcool, especialmente aqui no Brasil aonde, segundo dados da Associação Nacional dos Fabricantes de Veículos Automotores (Anfavea), nesse primeiro semestre a venda de carros bi-combustíveis representou 40% do total de veículos. A estimativa da Câmara Setorial de Açúcar e Álcool é de 75% em 2006.

Várias usinas são construídas no Brasil com o intuito de fornecer álcool para esse crescente e real mercado consumidor. As usinas existentes estão também direcionando (ou aumentando) parte de sua produção para o álcool para abastecer esse mercado, segundo notícias que lemos nos jornais e relatórios especializados.

E para o açúcar? Quem está investindo? Essa questão não tem resposta ainda, porém o frisson em torno do álcool é uma coisa perceptível e possivelmente essa negligência em relação ao açúcar pode favorecer o preço desse produto em detrimento do álcool, que aparentemente já tem (ou terá) oferta garantida, desde que não aconteça uma quebra de safra.

Caramba, olhe para esses movimentos dos preços em 1974 e 1980. Impressionante! Segundo o livro Hot Commotidies, de Jim Rogers, a demanda mundial do açúcar é crescente, principalmente pelo crescimento da Ásia, e especialmente China e Índia.

Essa região está aumentando em uma passada constante sua classe média, que é a base consumidora mais importante em qualquer país.

Pelo aumento da demanda por doces, sorvetes, chocolates, balas e biscoitos, essa classe média asiática está levando a um aumento significativamente maior no consumo de açúcar do que a demanda está conseguindo alcançar. Como exemplo desse mercado em alta, o açúcar recentemente rompeu para cima o pico de 2002, e agora está tentando buscar os preços mais altos de 2000.

O truque aqui é enxergar o agregado açúcar e álcool. É notório o crescimento da demanda por álcool, especialmente aqui no Brasil aonde, segundo dados da Associação Nacional dos Fabricantes de Veículos Automotores (Anfavea), nesse primeiro semestre a venda de carros bi-combustíveis representou 40% do total de veículos. A estimativa da Câmara Setorial de Açúcar e Álcool é de 75% em 2006.

Várias usinas são construídas no Brasil com o intuito de fornecer álcool para esse crescente e real mercado consumidor. As usinas existentes estão também direcionando (ou aumentando) parte de sua produção para o álcool para abastecer esse mercado, segundo notícias que lemos nos jornais e relatórios especializados.

E para o açúcar? Quem está investindo? Essa questão não tem resposta ainda, porém o frisson em torno do álcool é uma coisa perceptível e possivelmente essa negligência em relação ao açúcar pode favorecer o preço desse produto em detrimento do álcool, que aparentemente já tem (ou terá) oferta garantida, desde que não aconteça uma quebra de safra.

rogério goulart é administrador de empresas pela PUC - SP, com especialização em mercados futuros, mercado físico da soja, milho, boi gordo e café, mercado spot e futuro do dólar. Editor-chefe da Carta Pecuária e pecuarista.

rogério goulart é administrador de empresas pela PUC - SP, com especialização em mercados futuros, mercado físico da soja, milho, boi gordo e café, mercado spot e futuro do dólar. Editor-chefe da Carta Pecuária e pecuarista.

<< Notícia Anterior Próxima Notícia >>

Olha só para esse gráfico da soja. Notem como essa mercadoria tem algumas épocas de situações explosivas de preço. Dá para a gente observar 8 momentos desde 1968 que a soja deu um pulo:1973, 1975, 1977, 1980, 1983, 1988, 1997 e 2003. O que acho interessante aqui é notar o quão brusca foi essa queda de 2003 para 2004. O preço caiu de 1050,5 para 499,5, uma queda de mais de 50%. Se tivéssemos sentido isso na pecuária, a arroba em São Paulo teria caído dos 63 do ano passado para abaixo de 31 esse ano. Depois disso a soja subiu dos 499,5 para 675,5 aonde se encontra hoje, uma alta de 35% do pior ponto do ano passado para o preço de hoje.

Acontece que não sentimos tanto essa alta na saca de soja, pois o dólar se desvalorizou perante o real, mas mesmo assim para quem leva suas contas em dólares foi uma boa valorização.

No relatório de oferta e demanda de junho, o USDA colocou como previsão um estoque mundial para a safra 2004/05 de 47 milhões de toneladas. Para a safra seguinte (2005/06) a previsão é de 52 milhões de toneladas, um aumento de 10% no estoque mundial. Isso é uma situação que pode pressionar as cotações da soja para baixo ou inalterado para o ano que vem, salvo algum problema no clima, que é imponderável.

Agora o gráfico do açúcar, negociado em Nova Iorque.

Caramba, olhe para esses movimentos dos preços em 1974 e 1980. Impressionante! Segundo o livro Hot Commotidies, de Jim Rogers, a demanda mundial do açúcar é crescente, principalmente pelo crescimento da Ásia, e especialmente China e Índia.

Essa região está aumentando em uma passada constante sua classe média, que é a base consumidora mais importante em qualquer país.

Pelo aumento da demanda por doces, sorvetes, chocolates, balas e biscoitos, essa classe média asiática está levando a um aumento significativamente maior no consumo de açúcar do que a demanda está conseguindo alcançar. Como exemplo desse mercado em alta, o açúcar recentemente rompeu para cima o pico de 2002, e agora está tentando buscar os preços mais altos de 2000.

O truque aqui é enxergar o agregado açúcar e álcool. É notório o crescimento da demanda por álcool, especialmente aqui no Brasil aonde, segundo dados da Associação Nacional dos Fabricantes de Veículos Automotores (Anfavea), nesse primeiro semestre a venda de carros bi-combustíveis representou 40% do total de veículos. A estimativa da Câmara Setorial de Açúcar e Álcool é de 75% em 2006.

Várias usinas são construídas no Brasil com o intuito de fornecer álcool para esse crescente e real mercado consumidor. As usinas existentes estão também direcionando (ou aumentando) parte de sua produção para o álcool para abastecer esse mercado, segundo notícias que lemos nos jornais e relatórios especializados.

E para o açúcar? Quem está investindo? Essa questão não tem resposta ainda, porém o frisson em torno do álcool é uma coisa perceptível e possivelmente essa negligência em relação ao açúcar pode favorecer o preço desse produto em detrimento do álcool, que aparentemente já tem (ou terá) oferta garantida, desde que não aconteça uma quebra de safra.

rogério goulart é administrador de empresas pela PUC - SP, com especialização em mercados futuros, mercado físico da soja, milho, boi gordo e café, mercado spot e futuro do dólar. Editor-chefe da Carta Pecuária e pecuarista.

<< Notícia Anterior Próxima Notícia >>

Últimas notícias

- 18

abr - 18

abr - 18

abr - 18

abr

Entrevistas

Newsletter diária

Receba nossos relatórios diários e gratuitos

Loja