www.scotconsultoria.com.br

Mercado futuro de lado!!!

por Leandro Bovo

08/05/2009 - 17:42

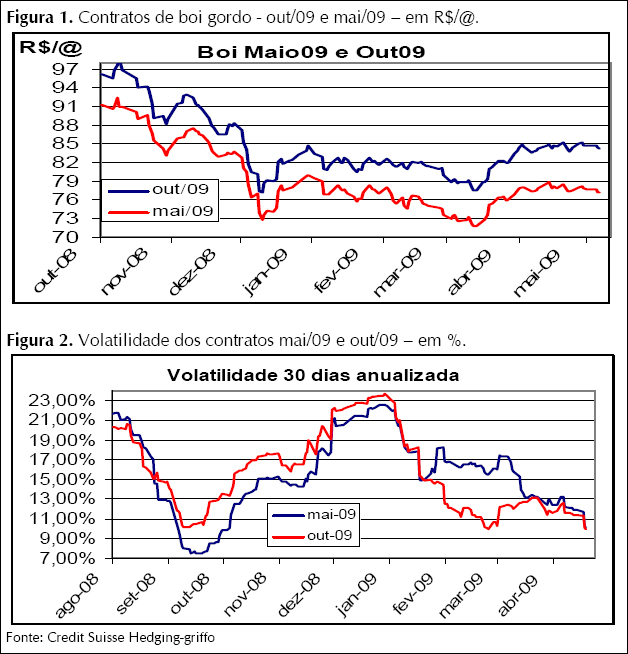

Tédio. Essa deve ter sido a palavra mais comentada nas mesas de operações do mercado futuro de boi nessas últimas semanas. Com o contrato de maio/09 oscilando sempre ao redor do R$77,50/@ e o de out/09 ao redor de R$84,50/@, além de um volume de contratos negociados bastante reduzido, não tem tido muito espaço para grandes alterações nas posições dos participantes. Repare na figura 1 como, desde a forte alta do começo de abril, esses contratos já estão há praticamente um mês oscilando em torno dos mesmos valores.

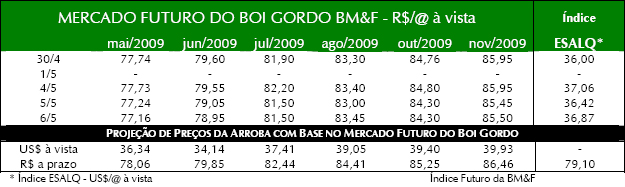

Essa pequena oscilação, sobretudo no contrato de outubro, trouxe a volatilidade para seus valores mínimos. Também historicamente, a volatilidade apresentou valores bastante baixos para os padrões do mercado futuro de boi da BM&F. Essa baixa volatilidade é importante pois ela é um componente na precificação das opções. Quanto maior a volatilidade do mercado, maior é o risco embutido em uma opção e, portanto, maior será o seu prêmio. Veja a figura 2.

Essa queda de volatilidade pode ser uma boa oportunidade para se comprar opções de venda para a entressafra, garantido assim um preço mínimo para a produção, sem ficar travado em um mercado onde existe um clima de otimismo em relação aos preços futuros como ocorre atualmente.