www.scotconsultoria.com.br

Novembro é cotado o pico da entressafra na BM&F

por Leandro Bovo

13/09/2007 - 17:24

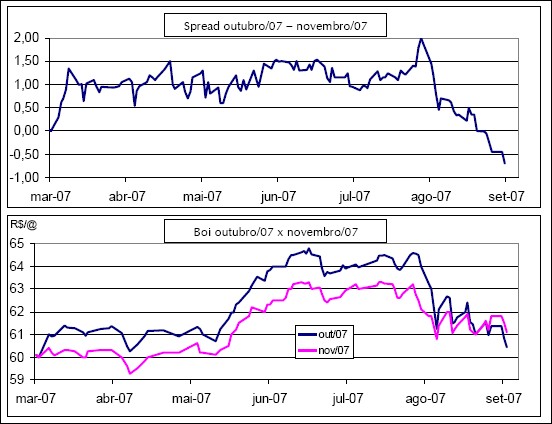

Como já abordamos diversas vezes nesse espaço, o chamado spread é a diferença entre as cotações de 2 meses na BM&F. Seu acompanhamento é interessante pois denota as expectativas do mercado em relação ao comportamento de algum vencimento mais longo contra um vencimento mais curto.

No artigo “Setembro, outubro, novembro e dezembro no mesmo preço?!?!”, da edição 729 deste informativo, mostramos que os preços de setembro, outubro, novembro e dezembro estavam praticamente iguais, com diferencial próximo de zero, numa situação bastante atípica para o mercado futuro de boi gordo. Já nessa semana os diferenciais voltaram a aparecer, com o spread de outubro – novembro ficando negativo pela primeira vez desde abril deste ano. Acompanhe nas figuras.

Desde março o contrato de outubro vinha sendo cotado constantemente acima do contrato de novembro, na maior parte do tempo oscilando entre R$1,00/@ e R$1,50/@ acima. Somente agora em setembro o mercado começou a precificar novamente novembro acima de outubro e indicando este contrato como o pico da entressafra até o restante do ano.