www.scotconsultoria.com.br

Outubro já não é mais o pico da entressafra

por Leandro Bovo

09/08/2007 - 16:27

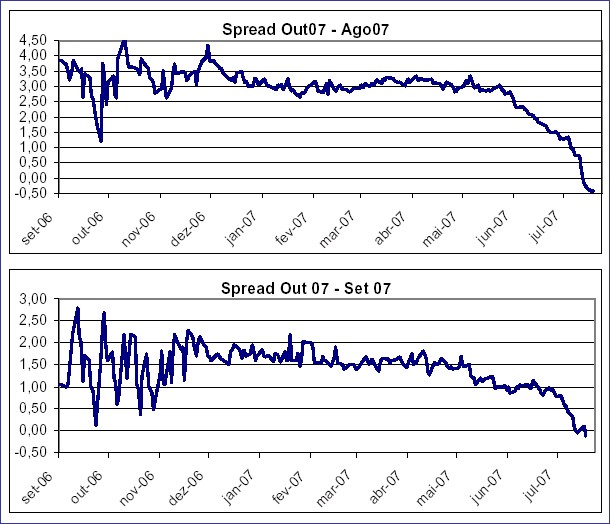

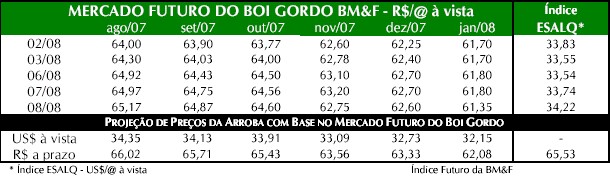

Como já abordamos nesse espaço, a diferença de preços (spread) entre os contratos julho 07, agosto 07 e setembro 07 contra o outubro 07 já vem diminuindo há um certo tempo, principalmente devido a uma maior pressão de venda sobre o contrato de outubro, em grande parte por conta dos hedgers do mercado.

No mercado futuro de boi, historicamente, o contrato outubro sempre foi considerado como o pico da entressafra, porém esse estreitamento dos spreads culminou em uma situação inusitada, colocando o preço do contrato outubro abaixo dos contratos de agosto e setembro. Acompanhe nos gráficos abaixo.