Entressafra sem ágio. Pode isso Arnaldo?

por Leandro Bovo

Além da volatilidade brutal ocorrida no mercado futuro de boi nas últimas semanas, outro fator que tem chamado a atenção dos participantes foi o estreitamento muito forte do diferencial de preços entre maio x outubro, ou o chamado ágio safra x entressafra, que estava ao redor de R$10,00/@ e recuou para ao redor de R$4,00/@ nas últimas semanas.

É obvio que esse diferencial depende da interação de uma série de fatores e por isso mesmo acaba oscilando muito ao longo do tempo, porém, sempre que ele está muito fechado com relação ao padrão histórico acaba chamando atenção para qual o motivo dessa possível distorção.

Geralmente isso acontece quando ocorre a conjunção de alguns fatores indicando maior oferta e/ou menor demanda para o segundo semestre, como por exemplo comida e/ou boi magro extremamente baratos estimulando fortemente as operações de confinamento e semi confinamento. E é justamente sob essa óptica que o estreitamento do spread atual fica mais difícil de entender, porque nenhum dos incentivadores de oferta para entressafra está presente, já que temos boi magro caro, comida cara e curva de preços com pouco ágio.

Quando analisamos a demanda, aí a distorção fica ainda mais evidente, já que atualmente enfrentamos o “olho do furacão” da crise do coronavírus, com medidas de isolamento social fechando comércio, indústrias e restaurantes afetando negativamente a demanda de carne bovina no mercado interno. É claro que dada a magnitude da crise sempre existe a preocupação com a demanda mais a frente, já que é impossível definir de antemão seu impacto no fechamento de empresas e desemprego, porém, assumir que a demanda do segundo semestre será pior do que a atual não parece ser a situação de mais provável ocorrência. Na verdade, os dados que temos até o momento mostram que o mais provável parece ser exatamente o oposto disso, com uma migração brutal de demanda do primeiro para o segundo semestre, já que, além da retomada esperada da economia, temos uma enormidade de eventos, como casamentos, congressos e outros tipos confraternizações sendo postergados de agora para o segundo semestre.

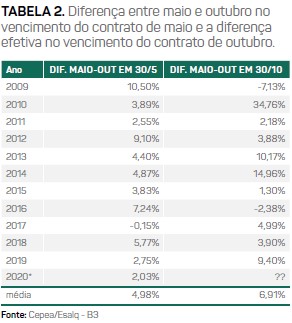

Fizemos um compilado do comportamento do spread maio x out nos últimos 10 anos, analisando os diferenciais em porcentagem, já que a mudança em valores absolutos no preço da arroba foi muito grande no período. Observe a tabela 1 que mostra a diferença entre maio e outubro no vencimento do contrato de maio e a diferença efetiva no vencimento do contrato de outubro, ou seja, média de liquidação do maio x média de liquidação do outubro de cada ano.

Repare que no período analisado, com exceção de 2011 e 2015, em todos os anos onde esse diferencial foi inferior a 5% no vencimento de maio (desestimulando o confinamento), a diferença real acabou sendo maior do que 10% e o contrário foi verdadeiro, ou seja, nos anos onde a diferença de Preços em maio foi maior do que 5% (estimulando o confinamento) o diferencial efetivo foi sempre menor do que 4%.

Pode ser um pouco de exagero atribuir ao mercado futuro o poder de estimular ou não o confinamento, já que a imensa maioria dos pecuaristas ainda não usam essa ferramenta no dia a dia de suas operações, porém, ignorar esse impacto diante de um histórico consistente como o apresentado também não é aconselhável, ainda mais em um ano em que a estrutura de custos atuais praticamente inviabiliza a engorda em confinamento, tendo como base a curva de preços do boi gordo na entressafra.

<< Notícia Anterior Próxima Notícia >>

Últimas notícias

Entrevistas

Newsletter diária

Receba nossos relatórios diários e gratuitos

Loja