2013 guardou o melhor para o final!

por Leandro Bovo

Olhando em retrospectiva a movimentação de 2013 no mercado de boi gordo, a impressão que fica é que foi um ano de consolidação definitiva da arroba em patamares acima dos R$100,00 em São Paulo.

A safra de 2013 teve início praticamente tabelada, sem nenhuma volatilidade, e em janeiro, fevereiro e março os preços em São Paulo oscilaram entre R$97,00/@ e R$98,00/@. A partir daí, mesmo com a safra caminhando, os preços não cederam e até ganharam sustentação, subindo acima de R$100,00/@ em abril, porém, retomando as mínimas do ano novamente ao redor de R$97,00/@ durante maio, finalizando assim uma safra de baixa volatilidade e preços sustentados.

Essa dificuldade de se impor quedas de preços no físico não esteve relacionada com a falta de animais para o abate. Pelo contrário, de acordo com os dados do Instituto Brasileiro de Geografia e Estatística (IBGE), de janeiro a junho de 2013 o Brasil abateu 16,8 milhões de animais, alta de 13,0% frente a 2012. Ou seja, a disponibilidade de animais para abate aumentou, porém, o apetite da indústria aumentou em maior proporção. A retomada de plantas antes desativadas após a melhora das margens em 2012 foi importante para a sustentação de preços na safra de 2013.

Outro dado que chamou muito a atenção foi a participação das fêmeas nos abates totais, que no primeiro semestre de 2013 foi de 46,1%, superando o recorde do primeiro semestre de 2006, de 45,0%, o que marcou o fundo do poço da fase de baixa do último ciclo pecuário. Os dados semestrais contêm um percentual maior do que os anuais, já que é no primeiro semestre que a maioria das fêmeas é descartada após a estação de monta e com a melhora dos índices zootécnicos do rebanho brasileiro aumenta o descarte de fêmeas menos produtivas. Apesar disto, a quebra do recorde de 2006 deve ser analisada como um sinal amarelo se acendendo para a produção de bezerros dos anos subsequentes.

No segundo semestre os preços foram ganhando sustentação e, à medida que a entressafra ia caminhando, os preços subiam e deixavam o nível de R$100,00/@ cada vez mais longe. Julho teve preços médios a R$102,66/@, agosto a R$101,41/@, setembro a R$106,73/@, outubro a R$109,16/@ e novembro a R$108,56/@, no que se configurava, até então, como uma entressafra normal, já que a estabilidade do número de animais confinados em relação a 2012 e o maior apetite da indústria fizeram com que os preços ganhassem sustentação ao longo dos meses. Já o finalzinho do ano, por sua vez, configurou-se na melhor realidade, tanto para os pecuaristas como para a indústria.

Dezembro merece um parágrafo à parte no ano de 2013, pois, até o momento (meados de dezembro) ele vem representando uma das poucas oportunidades em que proporcionam preços muito bons, tanto para a indústria, como para os pecuaristas.

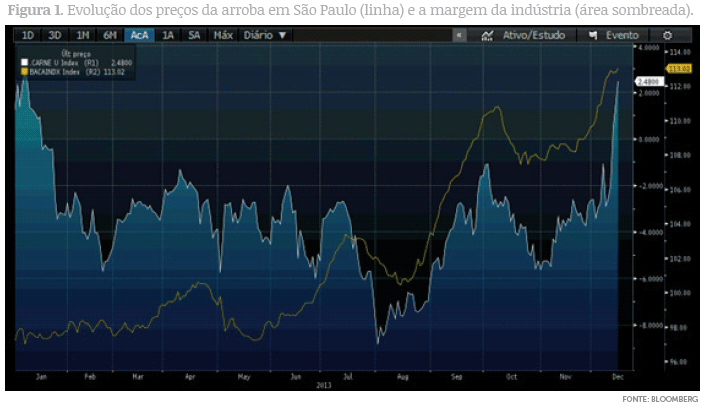

Analisando-se a margem no mercado interno, a verdade é que a situação é bem mais favorável à indústria, já que a carne subiu proporcionalmente muito mais do que os preços do boi gordo, levando a margem para as máximas históricas. Acompanhe na figura 1 a evolução dos preços da arroba em São Paulo (linha) e a margem da indústria (área sombreada), medida pela diferença entre o preço da carne com osso e o preço do boi gordo em R$/@.

A diminuição da disponibilidade de animais confinados, aliada à baixa oferta de animais de pasto fez com que os preços da arroba subissem forte em dezembro, porém, a alta no preço da carne foi ainda maior, inclusive fazendo nova máxima histórica nos preços nominais da carne com osso, a R$7,72/kg, deixando assim ainda espaço para maiores valorizações da arroba.

Em termos de oportunidades de negociação em bolsa, 2013 deixou a desejar, já que foram poucas as situações em que o mercado futuro embutiu ágio significativo em relação ao preço à vista, porém, a situação atual da curva de preços para 2014 é exatamente o oposto disso. A julgar pelas expectativas com relação à carne no mercado interno para 2014, com Copa do Mundo e eleições, e de um cenário bastante favorável para as exportações, com demanda firme dos compradores externos, além de possibilidades reais de abertura de novos mercados, podemos esperar preços bastante sustentados no ano que entra.

Essa realidade já é refletida na curva de preços futuros que, atualmente, já tem níveis 10,0% acima de 2013, proporcionando boas oportunidades para travar preços para 2014, sobretudo na safra.

<< Notícia Anterior Próxima Notícia >>

Últimas notícias

Entrevistas

Newsletter diária

Receba nossos relatórios diários e gratuitos

Loja