Gerenciando o risco de preço: Mercado futuro - Parte 1 de 3

por Leandro Bovo

Sexta-feira, 26 de junho de 2009 - 08h37

O mercado não tem apresentado novidades nos últimos dias. Dessa forma, vou aproveitar para acatar a sugestão de alguns leitores que gostariam de entender melhor os conceitos básicos de mercado futuro.

Serão três artigos em seqüência: um sobre o mercado futuro propriamente dito, um sobre mercado de opções e, o último, sobre operações estruturadas envolvendo futuros e opções.

CONCEITOS

Um conceito importante é que o mercado futuro negocia o preço do boi para uma data futura, e não propriamente o boi. Nas negociações de boi gordo na BM&F não existe a entrega física da mercadoria.

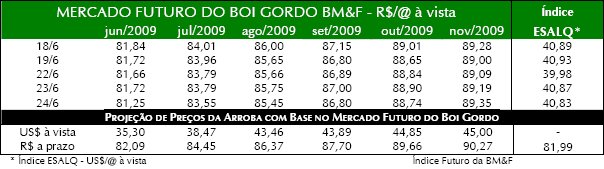

O tamanho do contrato é de 330@, ou seja, equivale a 20 bois gordos de 16,50@. Caso o contrato seja levado até o final, ele será liquidado pela média das últimas 5 cotações do Índice ESALQ à vista do mês de referência do contrato. Esse índice reflete uma média dos preços praticados, no mercado físico, no Estado de São Paulo.

Portanto, quem estiver fora do restado de São Paulo, deve considerar em suas contas operacionais o diferencial de preços entre a sua região e São Paulo, o que é conhecido como diferencial de base. O risco desse diferencial aumentar ou diminuir não tem como ser mitigado pela utilização do mercado futuro, por isso é necessário ser bastante conservador em sua consideração para evitar surpresas futuras.

Outro mecanismo básico, que deve ser muito bem entendido, diz respeito aos ajustes diários. Os contratos são negociados a todo momento na BM&F, sendo que às 16 horas de cada dia ocorre um leilão de dois minutos para cada mês. O preço desse leilão é o preço de ajuste do contrato.

EXEMPLO

Na operação típica de um pecuarista, ele entraria vendendo contratos futuros para o mês em que tem previsão de abate dos animais.

Suponha que ele possua 1.000 bois de 18@ para vender no final de setembro. Para se proteger, está vendendo 54 contratos (18.000@/330) de setembro ao preço de R$87,00/@. Vamos considerar que no dia seguinte o contrato de setembro tenha caído para, por exemplo, R$86,50/@. Nesse caso, ele teria recebido em sua conta um depósito de R$0,50 x 330 x 54 = R$8.910,00 de ajuste positivo.

Se no outro dia, o contrato de setembro subisse para R$0,20 para R$86,70/@, ele teria que pagar um ajuste de R$0,20 x 330 x 54 = R$3.564,00. E assim sucessivamente, até a liquidação do contrato.

Se você tem uma posição vendida no mercado futuro, tudo o que o mercado cair abaixo de seu preço de venda, você recebe em ajuste diário. Tudo o que o mercado subir acima do seu preço de venda, você paga em ajuste diário.

Na prática, essa é uma conta de soma zero. Se o mercado cair, você recebe ajuste diário, porém a sua mercadoria (no caso o boi gordo) estará se desvalorizando. Se subir, você paga ajuste diário, em contrapartida sua mercadoria estará se valorizando. De qualquer forma seu preço fica travado nos R$ 87,00/@ que, se forem suficientes para cobrir o custo de produção, garantiram de antemão um resultado positivo para a atividade.

CONSIDERAÇÕES FINAIS

A BM&F exige para cada contrato uma margem de garantia que hoje é de R$1.000,00 e que pode ser depositada em dinheiro, ações, títulos públicos ou um CDB. É um lastro que comprova que o cliente tem condições de arcar com os ajustes diários. Tão logo a posição do cliente seja liquidada, ela é devolvida.

Para a liquidação do contrato antes do vencimento, basta realizar uma operação inversa à que foi feita. Se a operação original foi de venda, basta entrar comprando os contratos do mesmo mês, e vice-versa.

Em síntese, esse é o mecanismo de funcionamento do mercado futuro. O ideal é realizar pequenas operações para conhecê-lo melhor antes de começar a utilizá-lo com mais consistência.

<< Notícia Anterior Próxima Notícia >>

<< Notícia Anterior Próxima Notícia >>

Entrevistas

Newsletter diária

Receba nossos relatórios diários e gratuitos

Loja