Opção de venda sintética

por Leandro Bovo

Sexta-feira, 17 de abril de 2009 - 12h22

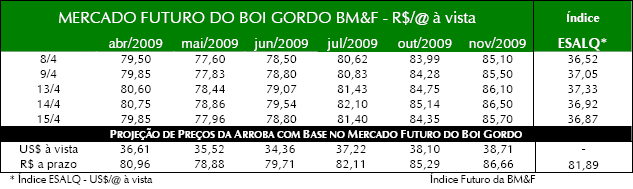

Após as recentes altas no mercado físico e futuro, o movimento de alta já dá alguns sinais de exaustão, com um volume de oferta razoável para manter as escalas dos frigoríficos em São Paulo e Mato Grosso do Sul, mantendo assim um fluxo de bois compatível com a demanda atual por carne nos mercados interno e externo. Essa relativa melhora da oferta, não suficiente para fazer os preços recuarem, conseguiu frear a alta recente das últimas semanas.

A alta de R$0,58/@ no Índice ESALQ, com escala recuando para 4 dias em 13/04, animou muitos participantes do mercado futuro e no dia seguinte o contrato de maio subiu forte, chegando a ser negociado na máxima a R$79,55/@, voltando a trabalhar na condição de sobre-comprado pelo IFR (Índice de Força Relativa). Essa forte alta no contrato de maio, aliada a um mercado físico relativamente estável e à volatilidade do mai-09 baixa, favoreceu a realização de uma operação aliando-se o mercado futuro e o mercado de opções chamada de put sintética. Esse tipo de operação faz bastante sentido para a proteção de quem ainda tem bois para serem vendidos em maio.

Essa operação alia a venda no mercado futuro e a compra de opção de compra para o mesmo vencimento em que se está vendido.

Para ilustrar, vou usar um exemplo real de operação realizada no contrato de mai-09. O pecuarista vendeu o contrato de mai-09 a R$79,20/@ e comprou a opção de compra do mesmo contrato de nível R$79,00/@ pagando R$1,20/@. Essa operação equivale a se ter uma opção de venda de nível R$79,00/@ para mai-09 pagando R$1,00/@. No caso de o mercado cair, a posição vendida no mercado futuro receberia ajuste positivo, no caso do mercado subir, a qualquer momento ele poderia exercer sua opção de compra a R$79,00/@ e liquidar sua venda de R$79,20/@ recebendo de volta todo o eventual ajuste pago na posição vendida, com a vantagem de poder aproveitar toda a alta do mercado com a venda dos bois no mercado físico.

Essa operação é chamada de opção de venda sintética, porque equivale a ter uma opção de venda a R$78,00/@ líquidos (R$79,20/@ da posição vendida 1,20/@ pago na opção de compra de nível R$79,00/@).

Nessa operação, o desembolso líquido máximo seria de R$1,00/@, já que caso o mercado suba, a opção de compra a R$79,00/@ pode ser exercida, liquidando a venda a R$79,20/@ deixando um resultado positivo de R$0,20/@. Como o custo da opção de compra foi R$1,20/@ o custo líquido total foi de R$1,00/@.

Essa operação não pôde ser feita simultaneamente nos dois mercados, já que quando foi feita a venda no mercado futuro a R$79,20/@, a opção de compra a R$79,00/@ estava mais cara. Porém, fazia sentido assumir o risco de vender um mercado futuro sobre-comprado, com o mercado físico um pouco mais ofertado para se tentar comprar a opção de compra mais barata quando os preços caírem.

Essa alta recente no mercado futuro aliada à queda de volatilidade pode ser uma boa oportunidade para se realizar operações com opções visando proteção de preços na entressafra. É bom ficar atento.

<< Notícia Anterior Próxima Notícia >>

<< Notícia Anterior Próxima Notícia >>

Últimas notícias

Entrevistas

Newsletter diária

Receba nossos relatórios diários e gratuitos

Loja