Mais um pouco sobre o câmbio e as exportações de carne bovina

Terça-feira, 19 de junho de 2007 - 18h25

No dia 18 de junho de 2007, com o mercado do boi gordo em R$57,50/@, a prazo, para descontar o funrural, e câmbio de aproximadamente R$1,90 por US$1,00, a cotação da arroba do boi gordo, em São Paulo, rompeu o teto dos 30 dólares.

A última vez havia sido em fevereiro de 1995. No ano passado, em outubro, ela triscou o teto, oscilando entre US$29,00 e US$29,95. Mas veio rompê-lo só agora.

No Rio Grande do Sul, porém, o boi já superou os US$36,00/@. A referência de US$20,00/@, que norteou os negócios em São Paulo, já não vale mais nem para o Norte do País.

A tendência é que a arroba, principalmente em dólares, siga em alta. Primeiro, porque os preços, em reais, estão em recuperação. Reflexo do início de um novo ciclo pecuário, assunto amplamente discutido neste espaço. Segundo, porque o dólar, de acordo com a maior parte dos analistas de câmbio, deve se manter em baixa.

Diante desse quadro, especula-se muito sobre a competitividade das exportações brasileiras de carne bovina. O real forte pode inviabilizar as vendas externas? A arroba em dólares não estaria no limite?

Acredito que, para as duas perguntas, a resposta é não. E sem muita análise, vou reunir algumas informações, coletadas aqui e acolá, que me levaram a formar essa opinião.

Antes de qualquer coisa, uma constatação. As exportações brasileiras de carne bovina cresceram 36% em volume e 43% em faturamento no primeiro quadrimestre deste ano, em relação ao mesmo período do ano passado. Na outra ponta, as indústrias frigoríficas não param de investir, dentro e fora do país. Estão se expandindo. A lógica me diz que o cenário não seria esse, caso as expectativas em termos de produção e comercialização não fossem positivas.

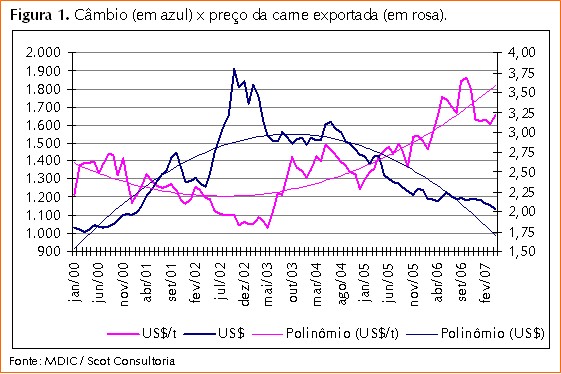

Outro ponto interessante a se analisar é a relação preço da carne exportada x câmbio. Quem me chamou a atenção para esse fato, já há algum tempo, foi o Fábio Dias, diretor da Assocon. Veja a figura 1.

A figura mostra o seguinte: se o câmbio cai, o preço da carne exportada pelo Brasil sobe, e vice-versa. Coincidência? Tudo leva a crer que não, ou seja, os frigoríficos brasileiros têm repassado aos clientes internacionais o aumento de custo advindo da valorização da arroba em dólares. É lógico que existe um cenário positivo em termos de oferta e demanda que favorece esse movimento. Porém, não se pode esquecer que o Brasil já responde por mais de 30% das exportações mundiais de carne bovina, ou seja, tem força para, dentro de certos limites, se posicionar como formador e não como tomador de preços no mercado internacional.

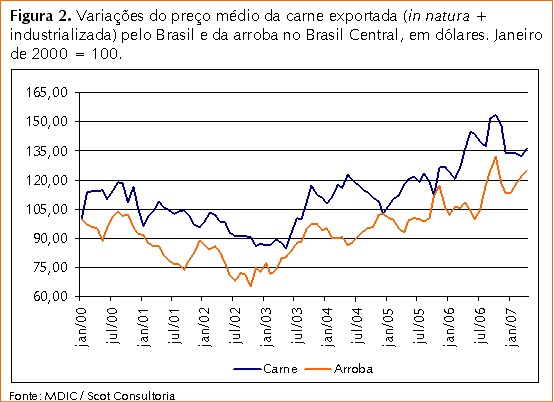

Outra forma de ilustrar a mesma coisa é acompanhar a evolução da arroba em relação ao preço da carne exportada, tudo em dólares. O comportamento tem sido praticamente o mesmo, como ilustra a figura 2

A figura mostra o seguinte: se o câmbio cai, o preço da carne exportada pelo Brasil sobe, e vice-versa. Coincidência? Tudo leva a crer que não, ou seja, os frigoríficos brasileiros têm repassado aos clientes internacionais o aumento de custo advindo da valorização da arroba em dólares. É lógico que existe um cenário positivo em termos de oferta e demanda que favorece esse movimento. Porém, não se pode esquecer que o Brasil já responde por mais de 30% das exportações mundiais de carne bovina, ou seja, tem força para, dentro de certos limites, se posicionar como formador e não como tomador de preços no mercado internacional.

Outra forma de ilustrar a mesma coisa é acompanhar a evolução da arroba em relação ao preço da carne exportada, tudo em dólares. O comportamento tem sido praticamente o mesmo, como ilustra a figura 2

Nesse caso, vale destacar também que a valorização cambial é um fenômeno mundial. Ou seja, o dólar está perdendo valor, em maior ou menor grau, na maior parte do planeta. Isso faz com que fique mais barato importar. Portanto, um aumento de 15% no preço, em dólares, da carne exportada pelo Brasil, não significa, necessariamente, um aumento de 15% no preço da carne importada pela União Européia. A valorização cambial reduz esse impacto.

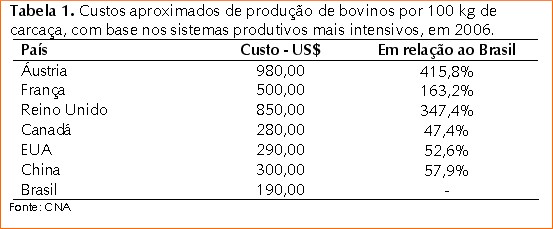

Alguém pode lembrar que, dentre as principais moedas do mundo, o real é uma das que vem registrando as maiores taxas de valorização. Mas aí valem duas ressalvas: primeiro, os custos de produção de carne bovina no Brasil são significativamente menores do que os de vários concorrentes, com destaque para os exemplos da tabela 1. Portanto, tem muito espaço para o câmbio cair, e assim forçar um aumento dos preços da carne bovina exportada, sem que a hegemonia do produto nacional seja ameaçada, principalmente por parte dos países desenvolvidos.

Nesse caso, vale destacar também que a valorização cambial é um fenômeno mundial. Ou seja, o dólar está perdendo valor, em maior ou menor grau, na maior parte do planeta. Isso faz com que fique mais barato importar. Portanto, um aumento de 15% no preço, em dólares, da carne exportada pelo Brasil, não significa, necessariamente, um aumento de 15% no preço da carne importada pela União Européia. A valorização cambial reduz esse impacto.

Alguém pode lembrar que, dentre as principais moedas do mundo, o real é uma das que vem registrando as maiores taxas de valorização. Mas aí valem duas ressalvas: primeiro, os custos de produção de carne bovina no Brasil são significativamente menores do que os de vários concorrentes, com destaque para os exemplos da tabela 1. Portanto, tem muito espaço para o câmbio cair, e assim forçar um aumento dos preços da carne bovina exportada, sem que a hegemonia do produto nacional seja ameaçada, principalmente por parte dos países desenvolvidos.

Segundo, de acordo com informações da Folha de São Paulo, o dólar australiano tem se valorizado mais que o real frente ao dólar norte-americano. Ou seja, justamente o segundo maior exportador de carne bovina do mundo, que por dedução seria o principal concorrente do Brasil no mercado internacional, enfrenta, em termos cambiais, situação pior que a brasileira.

Pode-se argumentar que a Austrália, apesar de estar logo atrás do Brasil no ranking de exportadores, não compete pelos mesmos mercados. Pode ser. Nesse caso, os principais concorrentes brasileiros seriam os vizinhos sul-americanos.

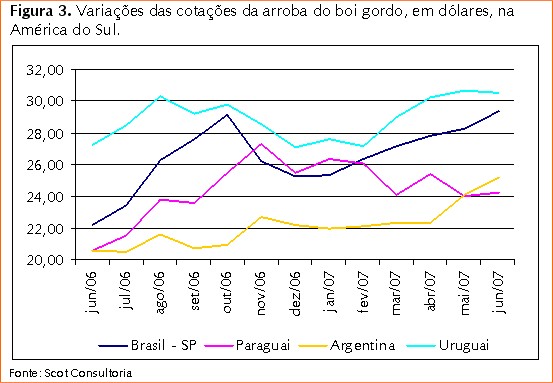

Então vamos lá. A arroba no Uruguai está, hoje, na casa dos 30 ou 31 dólares. Na Argentina, algo entre 25 e 26 dólares e, no Paraguai, em torno de 24 dólares. No Brasil, varia de 23 a 36 dólares. Tomando como base o Brasil Central, que inclui as regiões Sudeste e Centro-Oeste, tem-se algo entre 25 e 30,5 dólares. Não vejo muita diferença entre os quatro países, que são os principais exportadores do continente.

Além do mais, justamente por conta de a valorização cambial ser um fenômeno mundial, o aumento de preços da arroba, em dólares, também vem sendo registrado nos vizinhos sul-americanos. Apesar de o Brasil ficar com a maior variação. Veja a figura 3.

Segundo, de acordo com informações da Folha de São Paulo, o dólar australiano tem se valorizado mais que o real frente ao dólar norte-americano. Ou seja, justamente o segundo maior exportador de carne bovina do mundo, que por dedução seria o principal concorrente do Brasil no mercado internacional, enfrenta, em termos cambiais, situação pior que a brasileira.

Pode-se argumentar que a Austrália, apesar de estar logo atrás do Brasil no ranking de exportadores, não compete pelos mesmos mercados. Pode ser. Nesse caso, os principais concorrentes brasileiros seriam os vizinhos sul-americanos.

Então vamos lá. A arroba no Uruguai está, hoje, na casa dos 30 ou 31 dólares. Na Argentina, algo entre 25 e 26 dólares e, no Paraguai, em torno de 24 dólares. No Brasil, varia de 23 a 36 dólares. Tomando como base o Brasil Central, que inclui as regiões Sudeste e Centro-Oeste, tem-se algo entre 25 e 30,5 dólares. Não vejo muita diferença entre os quatro países, que são os principais exportadores do continente.

Além do mais, justamente por conta de a valorização cambial ser um fenômeno mundial, o aumento de preços da arroba, em dólares, também vem sendo registrado nos vizinhos sul-americanos. Apesar de o Brasil ficar com a maior variação. Veja a figura 3.

CONSIDERAÇÕES FINAIS

A valorização cambial tende mesmo a prejudicar o desempenho das indústrias exportadoras, e isso vale para qualquer setor. Mas no caso da carne bovina, as indústrias têm sabido lidar muito bem com esse problema, o que vem sustentando o avanço das vendas externas.

O cenário, portanto, não é tão adverso como alguns querem fazer crer. De toda forma, existe realmente certa pressão sobre a indústria, uma vez que, principalmente a partir desta entressafra, a taxa de valorização da arroba pode superar o ritmo de aumento dos preços da carne exportada.

Partindo desse pressuposto, os frigoríficos podem adotar várias estratégias a fim de preservar as margens. Por exemplo: a redução de custos fixos, através do abate de animais mais pesados (é preciso estimular a venda desse tipo de animal), da ampliação da capacidade produtiva das unidades, do aumento de eficiência nas linhas de abate e desossa e da eliminação de intermediários de venda; a abertura de novos mercados e a exportação de produtos de maior valor agregado, buscando promover um aumento mais significativo do preço de exportação; migração para regiões de fronteira, verticalização e ampliação do raio de compra, com o objetivo de limitar os aumentos de preços da arroba; utilização do mercado futuro para o hedge de preços de matéria-prima e de câmbio; e por aí vai.

Na prática, de forma mais ou menos acentuada, todas essas estratégias já vêm sendo adotadas. Mas vale uma última observação, especificamente com relação ao mercado futuro.

Se nos últimos anos, principalmente 2004 e 2005, os contratos futuros de boi gordo estiveram muito convidativos para hedge de venda, este ano, principalmente até abril, eles se mantiveram em patamares extremamente interessantes para hedge de compra.

Em outras palavras, os contratos de outubro na casa de R$70,00/@, em 2004 e 2005, chamavam o produtor para a venda. Este ano, o boi ao redor de R$60,00/@ ou R$61,00/@, também para outubro, era uma excelente oportunidade para os frigoríficos se posicionarem na compra.

Como vínhamos afirmando em nossas palestras e análises, a Bolsa estava totalmente desconectada da realidade do mercado. Pois na ausência de catástrofes de ordem econômica e/ou sanitária, outra febre aftosa, por exemplo, não faz nenhum sentido um pico, em 2007, abaixo do que foi registrado em 2006.

CONSIDERAÇÕES FINAIS

A valorização cambial tende mesmo a prejudicar o desempenho das indústrias exportadoras, e isso vale para qualquer setor. Mas no caso da carne bovina, as indústrias têm sabido lidar muito bem com esse problema, o que vem sustentando o avanço das vendas externas.

O cenário, portanto, não é tão adverso como alguns querem fazer crer. De toda forma, existe realmente certa pressão sobre a indústria, uma vez que, principalmente a partir desta entressafra, a taxa de valorização da arroba pode superar o ritmo de aumento dos preços da carne exportada.

Partindo desse pressuposto, os frigoríficos podem adotar várias estratégias a fim de preservar as margens. Por exemplo: a redução de custos fixos, através do abate de animais mais pesados (é preciso estimular a venda desse tipo de animal), da ampliação da capacidade produtiva das unidades, do aumento de eficiência nas linhas de abate e desossa e da eliminação de intermediários de venda; a abertura de novos mercados e a exportação de produtos de maior valor agregado, buscando promover um aumento mais significativo do preço de exportação; migração para regiões de fronteira, verticalização e ampliação do raio de compra, com o objetivo de limitar os aumentos de preços da arroba; utilização do mercado futuro para o hedge de preços de matéria-prima e de câmbio; e por aí vai.

Na prática, de forma mais ou menos acentuada, todas essas estratégias já vêm sendo adotadas. Mas vale uma última observação, especificamente com relação ao mercado futuro.

Se nos últimos anos, principalmente 2004 e 2005, os contratos futuros de boi gordo estiveram muito convidativos para hedge de venda, este ano, principalmente até abril, eles se mantiveram em patamares extremamente interessantes para hedge de compra.

Em outras palavras, os contratos de outubro na casa de R$70,00/@, em 2004 e 2005, chamavam o produtor para a venda. Este ano, o boi ao redor de R$60,00/@ ou R$61,00/@, também para outubro, era uma excelente oportunidade para os frigoríficos se posicionarem na compra.

Como vínhamos afirmando em nossas palestras e análises, a Bolsa estava totalmente desconectada da realidade do mercado. Pois na ausência de catástrofes de ordem econômica e/ou sanitária, outra febre aftosa, por exemplo, não faz nenhum sentido um pico, em 2007, abaixo do que foi registrado em 2006.

<< Notícia Anterior Próxima Notícia >>

A figura mostra o seguinte: se o câmbio cai, o preço da carne exportada pelo Brasil sobe, e vice-versa. Coincidência? Tudo leva a crer que não, ou seja, os frigoríficos brasileiros têm repassado aos clientes internacionais o aumento de custo advindo da valorização da arroba em dólares. É lógico que existe um cenário positivo em termos de oferta e demanda que favorece esse movimento. Porém, não se pode esquecer que o Brasil já responde por mais de 30% das exportações mundiais de carne bovina, ou seja, tem força para, dentro de certos limites, se posicionar como formador e não como tomador de preços no mercado internacional.

Outra forma de ilustrar a mesma coisa é acompanhar a evolução da arroba em relação ao preço da carne exportada, tudo em dólares. O comportamento tem sido praticamente o mesmo, como ilustra a figura 2

Nesse caso, vale destacar também que a valorização cambial é um fenômeno mundial. Ou seja, o dólar está perdendo valor, em maior ou menor grau, na maior parte do planeta. Isso faz com que fique mais barato importar. Portanto, um aumento de 15% no preço, em dólares, da carne exportada pelo Brasil, não significa, necessariamente, um aumento de 15% no preço da carne importada pela União Européia. A valorização cambial reduz esse impacto.

Alguém pode lembrar que, dentre as principais moedas do mundo, o real é uma das que vem registrando as maiores taxas de valorização. Mas aí valem duas ressalvas: primeiro, os custos de produção de carne bovina no Brasil são significativamente menores do que os de vários concorrentes, com destaque para os exemplos da tabela 1. Portanto, tem muito espaço para o câmbio cair, e assim forçar um aumento dos preços da carne bovina exportada, sem que a hegemonia do produto nacional seja ameaçada, principalmente por parte dos países desenvolvidos.

Segundo, de acordo com informações da Folha de São Paulo, o dólar australiano tem se valorizado mais que o real frente ao dólar norte-americano. Ou seja, justamente o segundo maior exportador de carne bovina do mundo, que por dedução seria o principal concorrente do Brasil no mercado internacional, enfrenta, em termos cambiais, situação pior que a brasileira.

Pode-se argumentar que a Austrália, apesar de estar logo atrás do Brasil no ranking de exportadores, não compete pelos mesmos mercados. Pode ser. Nesse caso, os principais concorrentes brasileiros seriam os vizinhos sul-americanos.

Então vamos lá. A arroba no Uruguai está, hoje, na casa dos 30 ou 31 dólares. Na Argentina, algo entre 25 e 26 dólares e, no Paraguai, em torno de 24 dólares. No Brasil, varia de 23 a 36 dólares. Tomando como base o Brasil Central, que inclui as regiões Sudeste e Centro-Oeste, tem-se algo entre 25 e 30,5 dólares. Não vejo muita diferença entre os quatro países, que são os principais exportadores do continente.

Além do mais, justamente por conta de a valorização cambial ser um fenômeno mundial, o aumento de preços da arroba, em dólares, também vem sendo registrado nos vizinhos sul-americanos. Apesar de o Brasil ficar com a maior variação. Veja a figura 3.

CONSIDERAÇÕES FINAIS

A valorização cambial tende mesmo a prejudicar o desempenho das indústrias exportadoras, e isso vale para qualquer setor. Mas no caso da carne bovina, as indústrias têm sabido lidar muito bem com esse problema, o que vem sustentando o avanço das vendas externas.

O cenário, portanto, não é tão adverso como alguns querem fazer crer. De toda forma, existe realmente certa pressão sobre a indústria, uma vez que, principalmente a partir desta entressafra, a taxa de valorização da arroba pode superar o ritmo de aumento dos preços da carne exportada.

Partindo desse pressuposto, os frigoríficos podem adotar várias estratégias a fim de preservar as margens. Por exemplo: a redução de custos fixos, através do abate de animais mais pesados (é preciso estimular a venda desse tipo de animal), da ampliação da capacidade produtiva das unidades, do aumento de eficiência nas linhas de abate e desossa e da eliminação de intermediários de venda; a abertura de novos mercados e a exportação de produtos de maior valor agregado, buscando promover um aumento mais significativo do preço de exportação; migração para regiões de fronteira, verticalização e ampliação do raio de compra, com o objetivo de limitar os aumentos de preços da arroba; utilização do mercado futuro para o hedge de preços de matéria-prima e de câmbio; e por aí vai.

Na prática, de forma mais ou menos acentuada, todas essas estratégias já vêm sendo adotadas. Mas vale uma última observação, especificamente com relação ao mercado futuro.

Se nos últimos anos, principalmente 2004 e 2005, os contratos futuros de boi gordo estiveram muito convidativos para hedge de venda, este ano, principalmente até abril, eles se mantiveram em patamares extremamente interessantes para hedge de compra.

Em outras palavras, os contratos de outubro na casa de R$70,00/@, em 2004 e 2005, chamavam o produtor para a venda. Este ano, o boi ao redor de R$60,00/@ ou R$61,00/@, também para outubro, era uma excelente oportunidade para os frigoríficos se posicionarem na compra.

Como vínhamos afirmando em nossas palestras e análises, a Bolsa estava totalmente desconectada da realidade do mercado. Pois na ausência de catástrofes de ordem econômica e/ou sanitária, outra febre aftosa, por exemplo, não faz nenhum sentido um pico, em 2007, abaixo do que foi registrado em 2006.

<< Notícia Anterior Próxima Notícia >>

Entrevistas

Newsletter diária

Receba nossos relatórios diários e gratuitos

Loja