USDA sinaliza as intenções de plantio nos EUA

Engenheiro Agronômo, consultor - Tecfértil - Vinhedo/SP

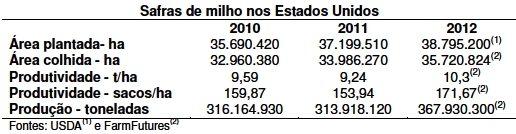

Apesar de esperado, o aumento da área de plantio de milho nos Estados Unidos surpreendeu o mercado, superando as estimativas anteriores dos analistas. Com a previsão do plantio de 38,795 milhões de hectares, a cultura terá a maior área plantada desde 1937 quando foram plantados 39,33 milhões de hectares. A grande diferença é na produção esperada, pois em 1937, a produtividade era de cerca de 1,82 t/ha e proporcionou uma colheita de 71,6 milhões de toneladas. A área atual poderá permitir alcançar uma safra recorde, com analistas apontando para uma safra de 367,93 milhões de toneladas de grãos se obtiverem uma produtividade de 10,3 t/ha, representando um salto maior que 5 vezes. As estimativas de produtividade situam-se no intervalo de 9,4 a 10,9 t/ha. No quadro a seguir é apresentado um resumo das últimas safras de milho nos EUA e a estimativa para 2012:

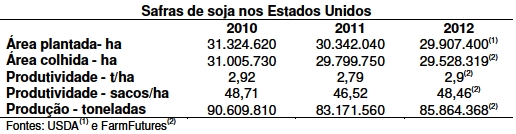

Já para a soja, apesar do cenário de preços bastante favorável, a previsão é de redução na área

plantada e isso já provocou reflexos imediatos com mais aumentos nos preços diante de um cenário de disponibilidade bastante apertada devido a quebra na produção do hemisfério sul. A situação prevista para a soja é a seguinte:

Estas previsões já proporcionaram fortes emoções nos mercados, mas prometem ainda muito mais e podemos relacionar alguns motivos:

A relação de preços soja:milho é muito favorável ao plantio de soja e mudanças nas intenções de plantio poderão ocorrer no decorrer do próximo mês.

Os preços dos fertilizantes nitrogenados já tiveram uma forte elevação no mercado dos EstadosUnidos, aumentando o custo de produção do milho e pode ser mais um estímulo para a mudança de culturas.

Com o cenário apertado de disponibilidade de soja, seus preços continuam a aumentar, principalmente depois destas previsões do USDA.

As condições climáticas em março foram favoráveis para o início do plantio de milho, aumentando os riscos de perdas do plantio e mudanças para a cultura de soja.As estimativas para a produtividade das culturas é superior ao que vem sendo alcançado nos anos anteriores e qualquer perda certamente acarretará alterações significativas no quadro atual. O plantio mais cedo e com variedades mais precoces para adiantar a colheita obtendo melhores preços também podem surpreender com produtividades menores que o esperado.

Com isso, é necessário se preparar para fortes emoções que podem surgir nos preços futuros de soja e milho e do mercado de clima como é chamada a temporada de definição para a safra americana.

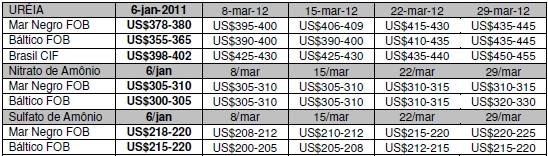

Nitrogênio

Impulsionado pela forte demanda de fertilizantes nitrogenados para o plantio de milho nos Estados

Unidos, o mercado segue em ritmo de alta e com muito fôlego para alcançar patamares maiores considerando os preços que os agricultores americanos já estão pagando que já atingem US$721,00 por tonelada de ureia, conforme as últimas informações da FarmFutures. A seguir temos os preços praticados nas principais praças para os fertilizantes nitrogenados.

Com o amplo espaço para o aumento de preços que o mercado americano está proporcionando, a tendência é de novos aumentos nos nitrogenados nas praças fornecedoras para o Brasil.

Fosfatados

Podemos esperar também um aumento na demanda de fosfatados e que acabarão influenciando os preços que por enquanto apresentam um leve aumento, mas com um intervalo nos preços praticados bastante grande como pode ser notado na tabela a seguir. A medida que o mercado se firmar este intervalo deve diminuir.

Os preços negociados para os clientes do Brasil apontam para uma pequena elevação, de certa forma antecipando alguma expectativa de recuperação dos preços após a queda verificada no início do ano.

Potássio

Os preços internacionais estão estáveis e com um intervalo de preços estreito, não permitindo muita manobra nas negociações como mostra a tabela abaixo:

![]()

Os contratos com a China para o segundo trimestre de 2012 estão sendo confirmados pelos grandes produtores como Canpotex, BPC e ICL no mesmo patamar dos contratos do último semestre: US$470,00 CIF. Espera-se que os contratos com a Índia também se repitam nos mesmos patamares anteriores e assim, a expectativa é a manutenção para os preços spot negociados com o Brasil que já proporcionam uma margem de US$50,00 a mais por tonelada, apesar do Brasil ser o maior comprador do produto no mercado internacional. Os estoques mais elevados adquiridos em 2011 devem reduzir um pouco as compras junto aos produtores em 2012 e isso é um fator que deve desencorajar novos aumentos para o produto.

<< Notícia Anterior Próxima Notícia >>

Últimas notícias

- 16h

0m - 16h

0m - 15h

0m - 12h

0m -

Relação de troca entre farelo de trigo e arroba do boi gordo em abril

Entrevistas

Scot na mídia

Newsletter diária

Receba nossos relatórios diários e gratuitos

Loja