Inventário e plano de ação

Sexta-feira, 30 de julho de 2010 - 15h48

Engenheiro agrônomo

Um diagnóstico bem feito deve representar a imagem da empresa naquele determinado momento. O objetivo é identificar todas as condições da propriedade, tanto em termos técnicos como econômicos.

Se não é possível identificar a atual situação da empresa, dificilmente o produtor será capaz de estabelecer um plano eficaz para melhorar o desempenho nos próximos meses ou nos próximos anos.

Um plano eficaz deve possibilitar que os objetivos sejam atingidos com a máxima economia possível de recursos.

Na prática, a boa elaboração deste plano possibilitará que os recursos para a melhoria da atividade sejam obtidos a partir da própria empresa. O empresário deve economizar onde é possível e a melhor forma é estabelecendo um orçamento detalhado, elaborado a partir da análise de suas condições.

Os drenos de capital numa empresa rural geralmente estão associados a custos das manutenções, administração, serviços e funcionários. A desorganização das atividades tende a provocar tais aumentos de custos.

Sem planejamento, todas as necessidades da empresa são atendidas quando é possível. Quando isso acontece, é o caixa que passa a nortear as decisões e prioridades das ações.

É evidente que o caixa é de extrema importância, e precisa ser administrado. Porém, o caixa não pode ser o centro decisório da empresa. É preciso que haja estratégias do longo até o curtíssimo prazo.

Na ausência destas estratégias, e do plano de execução, as prioridades sempre são as do momento, mantendo o foco das ações na urgência e na necessidade do dia a dia.

Embora essa necessidade ou ação possa ser (e com certeza é) de extrema importância, talvez não seja a prioridade para a manutenção ou melhoria das atividades da sua empresa. E quanto mais os recursos forem direcionados a questões emergenciais, maiores tendem a ser os custos da empresa. Desordenadamente é bem difícil planejar recursos e esforços de maneira eficaz.

O grande desafio do empresário será, num primeiro momento, organizar a sua gestão de modo a atender as urgências e os planos de médio e longo prazo. Esse é o momento mais difícil do processo; o ponto em que a empresa mudará o foco do curtíssimo prazo para um foco mais coordenado, alinhado com as estratégias dos sócios ou do fazendeiro.

Por isso, recomenda-se que seja feito um bom inventário na empresa. É o primeiro passo, essencial a este processo.

O diagnóstico precisa ser dividido em duas etapas. A primeira delas é listar todos os bens presentes na propriedade, ou seja, inventariar os ativos.

Isso inclui pastagens, animais de trabalho, gado, cercas, cochos, bebedouros, edificações diversas, maquinários, veículos, etc. Esta tarefa não deve ser feita em escritório. É preciso ir a campo com prancheta na mão. Preferencialmente montado, ou mesmo em veículos, acompanhando de um tratorista, vaqueiro ou capataz.

Estes funcionários, que andam por toda a empresa, são os melhores parceiros para identificar e avaliar os itens da propriedade.

Teoricamente todas as informações deveriam constar na contabilidade. No entanto, na prática da realidade dos produtores, são raríssimas as empresas em que a contabilidade reflete a realidade de campo.

Lembre-se que é interessante agir no sentido de que, no futuro, todas as informações da empresa sejam gerenciadas de maneira integrada, com base na contabilidade.

O inventário é relativamente simples, porém trabalhoso. Basta listar todos os bens da empresa e estabelecer valores para tais bens.

Para se chegar aos valores, usamos o critério de capital médio. Pega-se o preço de um bem novo e faz a média pelo seu valor de sucata.

O cálculo do valor de sucata pode ser estabelecido segundo recomendações contábeis, como 10% para maquinários, por exemplo.

Quando se fala em sucata, não significa que o bem esteja sucateado. O termo define o bem após as depreciações. Se um trator é depreciado em 10 mil horas, por exemplo, a condição contabilmente chamada de sucata será com 10 mil horas.

É por isso que alguns empresários preferem trabalhar com valores de mercado para calcular o valor de sucata. Defendem, e com razão, que um trator, veículo ou qualquer bem não é encontrado no mercado por preços equivalentes a 5%, 10% ou 15% em relação ao novo.

Pode ser! É mais trabalhoso, foge um pouco da recomendação acadêmica, mas os valores ficam mais próximos da realidade da empresa.

Lembre-se que o objetivo da administração é decidir e não dourar os números. Todas as empresas devem adaptar o modelo de gerenciamento de acordo com sua preferência, evitando, é claro, fugir dos conceitos aceitáveis.

O inventário permite conhecer os bens, estimar os custos das depreciações anuais e planejar o programa de manutenção para os próximos anos. É este o item mais difícil de planejar em um orçamento.

E é pelo objetivo de planejar que surge o maior benefício prático de se organizar o inventário.

A segunda parte é organizar os passivos. Por definição, o passivo é o saldo das obrigações devidas por uma organização. Muitos criticam essa maneira que a Bigma Consultoria adota para organizar o processo.

Baseiam-se no sentido literal e contábil da palavra passivo. Está certo, mas o nosso objetivo é possibilitar que o empresário visualize o seu empreendimento.

Embora não haja um débito a ser pago, é possível considerar como passivo os recursos que serão demandados por cada um dos bens em produção na empresa. Estes recursos incluem manutenções anuais de todos os ativos disponíveis, assim como a necessidade de recuperação ou reforma.

Um bom exemplo é o caso das pastagens. Em qualquer propriedade, é possível encontrar pastagens em excelentes condições, pastagens um pouco piores, indo para meia carga, pastagens em via de degradação e já degradadas. O critério das condições dos ativos pode ser estabelecido pela própria equipe técnica da empresa, seja ela interna ou terceirizada (consultorias).

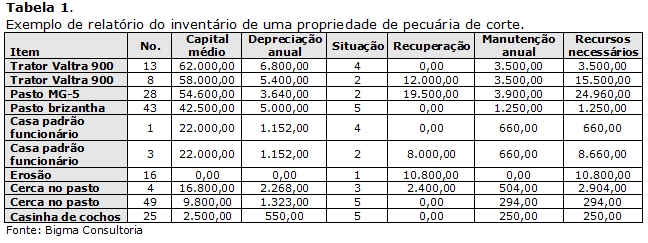

A tabela 1 ilustra parte de um exemplo estabelecido por uma empresa acompanhada pela Bigma Consultoria.

Nesse caso recomendamos que criassem um critério para avaliação dos bens e, juntamente com a equipe da empresa, discutimos os conceitos que seriam adotados.

Portanto, apenas a metodologia foi sugerida e apresentada pela Bigma Consultoria. A própria equipe definiu os critérios e a forma com que seria conduzida a avaliação.

Um destes critérios é o sistema de nota ilustrado na coluna situação. As notas variam de 1 a 5 e referem-se ao estado de conservação do ativo.

Foram estabelecidos parâmetros comparativos para cada um dos itens o que possibilitou padronizar o critério de notas. As notas mais baixas refletem bens ou ativos em más condições, que demandam recuperação ou reforma.

As notas mais altas, evidentemente, referem-se aos bens em boas condições.

Posteriormente os valores foram estimados pela equipe técnica ou ajuda de orçamentos na oficina e histórico da contabilidade.

A manutenção anual foi estabelecida por dois critérios. O primeiro levava em conta a contabilidade de anos anteriores, que a Bigma Consultoria analisou e detalhou. O segundo, basicamente no caso das pastagens, foi estabelecido em conjunto com os consultores técnicos que atendem a fazenda. Eles recomendaram e a empresa acatou um plano de manutenção das pastagens.

Observe que foi feita a inclusão de uma erosão no relatório. Pelo número, identifica-se que ela se localiza no pasto 16.

Não há ativos na erosão, é apenas passivo. A empresa listou todas as erosões, classificando a gravidade de cada uma delas, assim como o custo para recuperar e prevenir novas erosões.

Erosão é um passivo ambiental, assim como são a falta de áreas de preservação permanente (APP) e reservas legais. É interessante que tudo seja contabilizado a avaliado como passivos ambientais.

Especialmente hoje em dia, com tantas pressões em relação ao tema, parece lógico que as empresas comecem a avaliar e se familiarizar com a necessidade de quitar os passivos ambientais.

Sendo mais rigorosos ainda, poderíamos classificar também os pastos em degradação como passivos ambientais.

Quando avaliamos a fundo estas questões, notamos cada vez mais a necessidade de insumos nas pastagens, com o objetivo de melhorar a produtividade. Isso vale tanto para reduzir as infestações e competição de invasoras (herbicidas) como para aumentar a capacidade produtiva (corretivos e fertilizantes).

A soma total da coluna recursos necessários superará a condição de pagamento da empresa. Raros serão os casos que isso não ocorrerá.

No entanto, o empresário passa a ser capaz de visualizar as suas reais demandas para os próximos anos. Observe que a coluna recuperação envolve um recurso que será utilizado em algum momento, a partir de um plano estabelecido pela empresa.

A coluna manutenção anual refere-se ao mínimo necessário para que no futuro o bem não migre para a coluna de recuperação. Parece confuso, mas é simples.

Evidentemente que haverá um plano de manutenção estabelecido por períodos (anos). A empresa não programará todos os anos realizar a manutenção em todos os pastos, por exemplo. Mas a cada 4 ou 5 anos a empresa destinará os recursos acumulados para aquele determinado pasto. Em alguns anos, a manutenção se completa em toda a propriedade e começa tudo de novo.

O mesmo vale para os outros ativos. Periodicamente programa-se uma revisão geral em cada um dos itens: cercas, cochos, currais, estradas, casas, etc.

O próximo passo é avaliar a capacidade do caixa em atender as demandas. É preciso planejar de modo que em algum momento, no futuro, toda a empresa entre em equilíbrio, reduzindo o máximo possível a quantidade de bens na coluna de recuperação.

Depois de organizado o inventário, o desafio será adequar atividades e recursos para que a empresa colha melhores resultados no futuro próximo.

Nesse caso recomendamos que criassem um critério para avaliação dos bens e, juntamente com a equipe da empresa, discutimos os conceitos que seriam adotados.

Portanto, apenas a metodologia foi sugerida e apresentada pela Bigma Consultoria. A própria equipe definiu os critérios e a forma com que seria conduzida a avaliação.

Um destes critérios é o sistema de nota ilustrado na coluna situação. As notas variam de 1 a 5 e referem-se ao estado de conservação do ativo.

Foram estabelecidos parâmetros comparativos para cada um dos itens o que possibilitou padronizar o critério de notas. As notas mais baixas refletem bens ou ativos em más condições, que demandam recuperação ou reforma.

As notas mais altas, evidentemente, referem-se aos bens em boas condições.

Posteriormente os valores foram estimados pela equipe técnica ou ajuda de orçamentos na oficina e histórico da contabilidade.

A manutenção anual foi estabelecida por dois critérios. O primeiro levava em conta a contabilidade de anos anteriores, que a Bigma Consultoria analisou e detalhou. O segundo, basicamente no caso das pastagens, foi estabelecido em conjunto com os consultores técnicos que atendem a fazenda. Eles recomendaram e a empresa acatou um plano de manutenção das pastagens.

Observe que foi feita a inclusão de uma erosão no relatório. Pelo número, identifica-se que ela se localiza no pasto 16.

Não há ativos na erosão, é apenas passivo. A empresa listou todas as erosões, classificando a gravidade de cada uma delas, assim como o custo para recuperar e prevenir novas erosões.

Erosão é um passivo ambiental, assim como são a falta de áreas de preservação permanente (APP) e reservas legais. É interessante que tudo seja contabilizado a avaliado como passivos ambientais.

Especialmente hoje em dia, com tantas pressões em relação ao tema, parece lógico que as empresas comecem a avaliar e se familiarizar com a necessidade de quitar os passivos ambientais.

Sendo mais rigorosos ainda, poderíamos classificar também os pastos em degradação como passivos ambientais.

Quando avaliamos a fundo estas questões, notamos cada vez mais a necessidade de insumos nas pastagens, com o objetivo de melhorar a produtividade. Isso vale tanto para reduzir as infestações e competição de invasoras (herbicidas) como para aumentar a capacidade produtiva (corretivos e fertilizantes).

A soma total da coluna recursos necessários superará a condição de pagamento da empresa. Raros serão os casos que isso não ocorrerá.

No entanto, o empresário passa a ser capaz de visualizar as suas reais demandas para os próximos anos. Observe que a coluna recuperação envolve um recurso que será utilizado em algum momento, a partir de um plano estabelecido pela empresa.

A coluna manutenção anual refere-se ao mínimo necessário para que no futuro o bem não migre para a coluna de recuperação. Parece confuso, mas é simples.

Evidentemente que haverá um plano de manutenção estabelecido por períodos (anos). A empresa não programará todos os anos realizar a manutenção em todos os pastos, por exemplo. Mas a cada 4 ou 5 anos a empresa destinará os recursos acumulados para aquele determinado pasto. Em alguns anos, a manutenção se completa em toda a propriedade e começa tudo de novo.

O mesmo vale para os outros ativos. Periodicamente programa-se uma revisão geral em cada um dos itens: cercas, cochos, currais, estradas, casas, etc.

O próximo passo é avaliar a capacidade do caixa em atender as demandas. É preciso planejar de modo que em algum momento, no futuro, toda a empresa entre em equilíbrio, reduzindo o máximo possível a quantidade de bens na coluna de recuperação.

Depois de organizado o inventário, o desafio será adequar atividades e recursos para que a empresa colha melhores resultados no futuro próximo.

<< Notícia Anterior Próxima Notícia >>

Nesse caso recomendamos que criassem um critério para avaliação dos bens e, juntamente com a equipe da empresa, discutimos os conceitos que seriam adotados.

Portanto, apenas a metodologia foi sugerida e apresentada pela Bigma Consultoria. A própria equipe definiu os critérios e a forma com que seria conduzida a avaliação.

Um destes critérios é o sistema de nota ilustrado na coluna situação. As notas variam de 1 a 5 e referem-se ao estado de conservação do ativo.

Foram estabelecidos parâmetros comparativos para cada um dos itens o que possibilitou padronizar o critério de notas. As notas mais baixas refletem bens ou ativos em más condições, que demandam recuperação ou reforma.

As notas mais altas, evidentemente, referem-se aos bens em boas condições.

Posteriormente os valores foram estimados pela equipe técnica ou ajuda de orçamentos na oficina e histórico da contabilidade.

A manutenção anual foi estabelecida por dois critérios. O primeiro levava em conta a contabilidade de anos anteriores, que a Bigma Consultoria analisou e detalhou. O segundo, basicamente no caso das pastagens, foi estabelecido em conjunto com os consultores técnicos que atendem a fazenda. Eles recomendaram e a empresa acatou um plano de manutenção das pastagens.

Observe que foi feita a inclusão de uma erosão no relatório. Pelo número, identifica-se que ela se localiza no pasto 16.

Não há ativos na erosão, é apenas passivo. A empresa listou todas as erosões, classificando a gravidade de cada uma delas, assim como o custo para recuperar e prevenir novas erosões.

Erosão é um passivo ambiental, assim como são a falta de áreas de preservação permanente (APP) e reservas legais. É interessante que tudo seja contabilizado a avaliado como passivos ambientais.

Especialmente hoje em dia, com tantas pressões em relação ao tema, parece lógico que as empresas comecem a avaliar e se familiarizar com a necessidade de quitar os passivos ambientais.

Sendo mais rigorosos ainda, poderíamos classificar também os pastos em degradação como passivos ambientais.

Quando avaliamos a fundo estas questões, notamos cada vez mais a necessidade de insumos nas pastagens, com o objetivo de melhorar a produtividade. Isso vale tanto para reduzir as infestações e competição de invasoras (herbicidas) como para aumentar a capacidade produtiva (corretivos e fertilizantes).

A soma total da coluna recursos necessários superará a condição de pagamento da empresa. Raros serão os casos que isso não ocorrerá.

No entanto, o empresário passa a ser capaz de visualizar as suas reais demandas para os próximos anos. Observe que a coluna recuperação envolve um recurso que será utilizado em algum momento, a partir de um plano estabelecido pela empresa.

A coluna manutenção anual refere-se ao mínimo necessário para que no futuro o bem não migre para a coluna de recuperação. Parece confuso, mas é simples.

Evidentemente que haverá um plano de manutenção estabelecido por períodos (anos). A empresa não programará todos os anos realizar a manutenção em todos os pastos, por exemplo. Mas a cada 4 ou 5 anos a empresa destinará os recursos acumulados para aquele determinado pasto. Em alguns anos, a manutenção se completa em toda a propriedade e começa tudo de novo.

O mesmo vale para os outros ativos. Periodicamente programa-se uma revisão geral em cada um dos itens: cercas, cochos, currais, estradas, casas, etc.

O próximo passo é avaliar a capacidade do caixa em atender as demandas. É preciso planejar de modo que em algum momento, no futuro, toda a empresa entre em equilíbrio, reduzindo o máximo possível a quantidade de bens na coluna de recuperação.

Depois de organizado o inventário, o desafio será adequar atividades e recursos para que a empresa colha melhores resultados no futuro próximo.

<< Notícia Anterior Próxima Notícia >>

Últimas notícias

Entrevistas

Newsletter diária

Receba nossos relatórios diários e gratuitos

Loja